こんにちは、あぎひいです!

今回は、近年元気のないモスバーガーを運営しているモスフードサービスを調べて、今後、業績・株価復活はあるのかを考えて見たいと思います!

結論としては今が買い時と僕は考えます。

株価も徐々に上げてきています。

その理由も含めて、一役になればと思います!

そもそもモスとは?サクッと

分からい人はいないと思いますが、サクッと。

1972年に創業者の櫻田慧により東京に一号店をオープンさせました。当時より日本人好みの味のハンバーガーを目指しており、マクドナルドとの差別化をしようと、高級・高品質を目指していました。

MOSはマウンテン・オーシャン・サンの略というのは有名ですね。

また、知っているかたも多いと思いますが、テリヤキバーガーはモスが創業翌年に創り世に販売しました。

すごいですよね!今では当たり前のテリヤキバーガーも1973年には出てきていたことには驚きです。

実はテリヤキバーガーのレタスにも味噌ベースのソースがかかっていているのです。(豆知識)

更にライスバーガーもモスが発祥で、こちらは農林省から表彰されていて、1987年に発売されています。こちらも結構歴史は深い!!

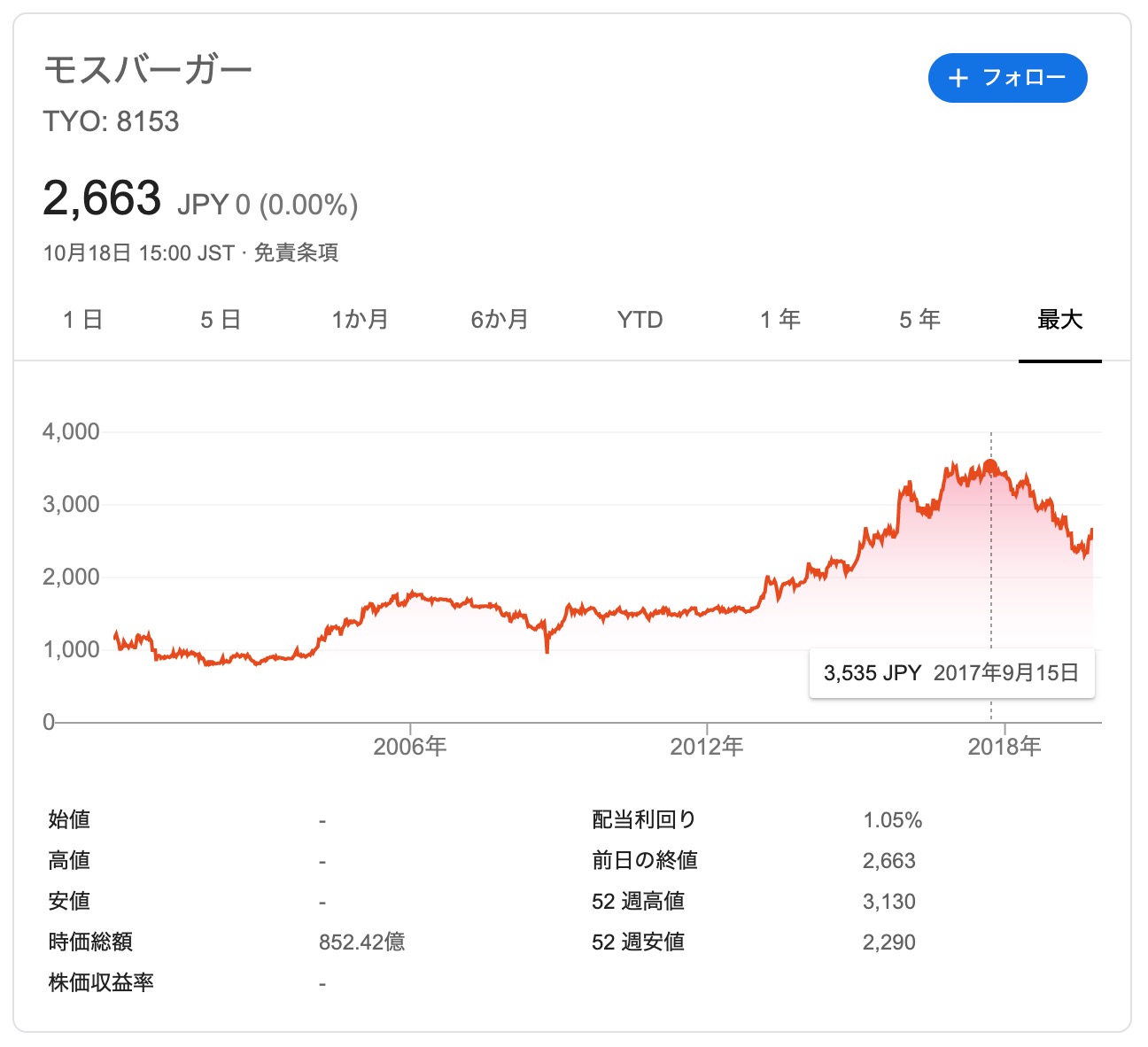

現在の株価とIR

2019年10月21日時点の株価は2663円をつけています。

株価は2017年9月ごろの3500円台を高値にジリジリ下落して約2年になりますね。

過去5年のPLを見ると2019年3月期の売上高は2015年水準になり、赤字に転落しています。

純利益を見ると、株価と同じ様な動きですね。しかし、配当はUP傾向です。配当性向も高めになりますが、赤字でも株主利益を優先にし、「大丈夫ですよー」といったメッセージですかね。にといったところですかね。

自己資本率はかなり高い印象で、財務的にはしっかりしていて、足腰の強さが垣間見れます。

ROEは赤字転落もありボロボロですね。

今後改善していくためにもやはり、戦略の見直しが急務と思われますね。

業績不振の原因を勝手に分析

2019年3月期決算によると、まず、モスバーガー事業の国内既存店の客数減少の原因として食中毒のネガティブ印象、魅力的商品が投入出来ないといったこと、時短営業が挙げられています。

モスバーガー事業の海外展開は調整期間といったことで大きな展開や撤退は無く、横ばいですね。

その他の飲食事業も数値上の大きな変化は有りませんが前年比割れですが、今年に入ってポジティブな方向に変化が出てきています。

そもそもの客数の減少に原因は、飲食業界の構図の変化や消費者のライフスタイルの変化に要因がると考えます。

これまでは業績不振の原因は単純に個人経営のハンバーガーショップが増えてきたからではと考えていましたが、そうでもないようですね。

あるアナリストは、ハンバーガー業界のみ(対マクドナルド)のみを考えるのでは無く、飲食店業界全体で考えると、回転寿司業界と逆相関しているといっていました。

確かに、モスの客単価が高いといっても、1000円前後と予想できますが、回転寿司は1500円前後とマルハニチロの回転寿司の調査で分かっていますので、予算的にバッテングするとまでは行かないと考えます。ですのでそれのみでの業績不振とは言いづらい。

ただし、ハンバーガー業界やモスのお客が回転寿司へ流れていると言うことが否定は出来ません。

僕が思う本筋は、「相対的な商品の陳腐化による顧客離れ」だと思います。

コンビ二各社のコーヒーやスイーツの台頭もあればコーヒーショップチェーン(日本企業:上島やコメダ)の台頭もあると思います。

え?ハンバーガー関係ないのでは?といわれそうですが、僕が考えるのは、相乗効果が生まれていた。ことだと思います。

あくまでハンバーガーのついでに購入されていたスイーツでしたが、これまで、玄米フレークシリーズやフローズンケーキバーシリーズ、モスのコーヒーなどなどのドリンクに力をいれて、それのみでの集客に繋がり、逆にハンバーガーをついでにという方も多いと考えられます。

モスのスイーツの復活に期待したいです。。。。(すごく個人的にも)

さらに原因として、正直にいうと美味しいハンバーガーやモスに行きたいといった選択肢(エポークドセット)に入っていないことや、現在は消費者マインドが12ヶ月連続で悪化していることからもお得感や価格以上の価値を提供できていなければすぐに淘汰されます。(消費者のライフスタイルや行動変化)

端的に言うと、

モスの良いところが伝わっていない。

魅力ある商品が開発できていない。

とあくまで僕自身は考えますね。

モス株は今が買い時!?今後の戦略は?

といいつつも、今後に期待できると先に述べていたように、ポジティブ要因も大きいと思います。

今年の夏季の季節限定メニューである、「海老天七味マヨバーガー:¥445+税」など面白い商品が、大々的に投入されています。まさに画期的でモスらしい商品だと思いました。

少しお高いと思いますが、それ以上に価値のある、食べたいと思う商品になっていると思います。

更に今まさに別の業態での飲食事業である紅茶とワッフルのお店「マザーリーフ」という店舗も出店していて、今年に入ってから好調に展開でき消費者にも支持されているようです。

https://www.motherleaf.jp/index.html

メニューを見るだけでもおいしそーです。さらにパスタもおすすめというか、こちらも見てるだけでそそりますね。

各種メニューも豊富なようですよ!ランチはデザートワッフル+パスタなど+紅茶などで1300円ほどのようです。

この業態の店舗もFCで展開していくようですのでものすごく楽しみです。いつ沖縄に来るのかはわかりませんが。。。。。(泣)

ただ、競合が多いのも確かですので、どこまでワッフルと紅茶に特化できるかが今後の鍵になりそうですよね。本当に今後に期待。

モス株まとめ

今後に期待が持てる要因も多く、期待は大きいと考えます。

いまで仕込むことも考えてみてもいいかもしれません。

今日は猫を忘れていましたね。

最新情報をお届けします

Twitter であぎひいをフォローしよう!

Follow @agihyy

-320x180.png)