こんにちはあぎひいです!

今回は、既にテンバガーになっていて、さらに好決算で絶好調なホープ:6195をいまから買っても長期的に遅くないのか?を考察したいと思います!

結論からいうと全然まだまだ遅くないと考えます!(自己責任で)

少しでもお役に立てればと思いますので、Twitterフォロー(更新でつぶやきます)やいいね。コメントをして頂けると更新の励みになります!

まずは、これまでの業績ですが、2019年から急速な伸びになっていますね。2018年にエネルギー部門を立ち上げたことから急速に伸びています。

もともと顧客に自治体へのパイプをもっていたことでそこに電力の小売をのせたことが大きくあたったようです。

四半期的には少し鈍化の様相かと感じますが、コロナでの自粛もあったと思いますので、結構いいほうでは?と感じています。

PLを確認しましたが、粗利率も大きく87%とすごくいい数字でした。

にしても伸び方が凄まじいですね。

気になるのは、今かっても結局高値掴みでしょ?と感じてしまう事ですね。

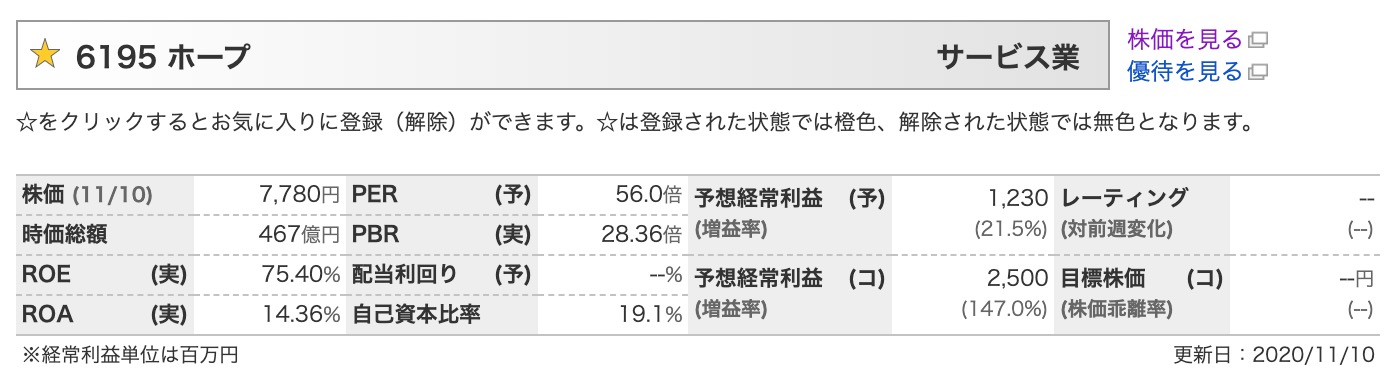

昨日も株価アゲアゲで、一晩で時価総額が400億から460億と60億円増えていました。

割高か?を見ると現状で見る限りではPER56倍で一見すると割高感。2021年6月予想でのPSRが1.8倍とまだ結構な割安水準かと思います。

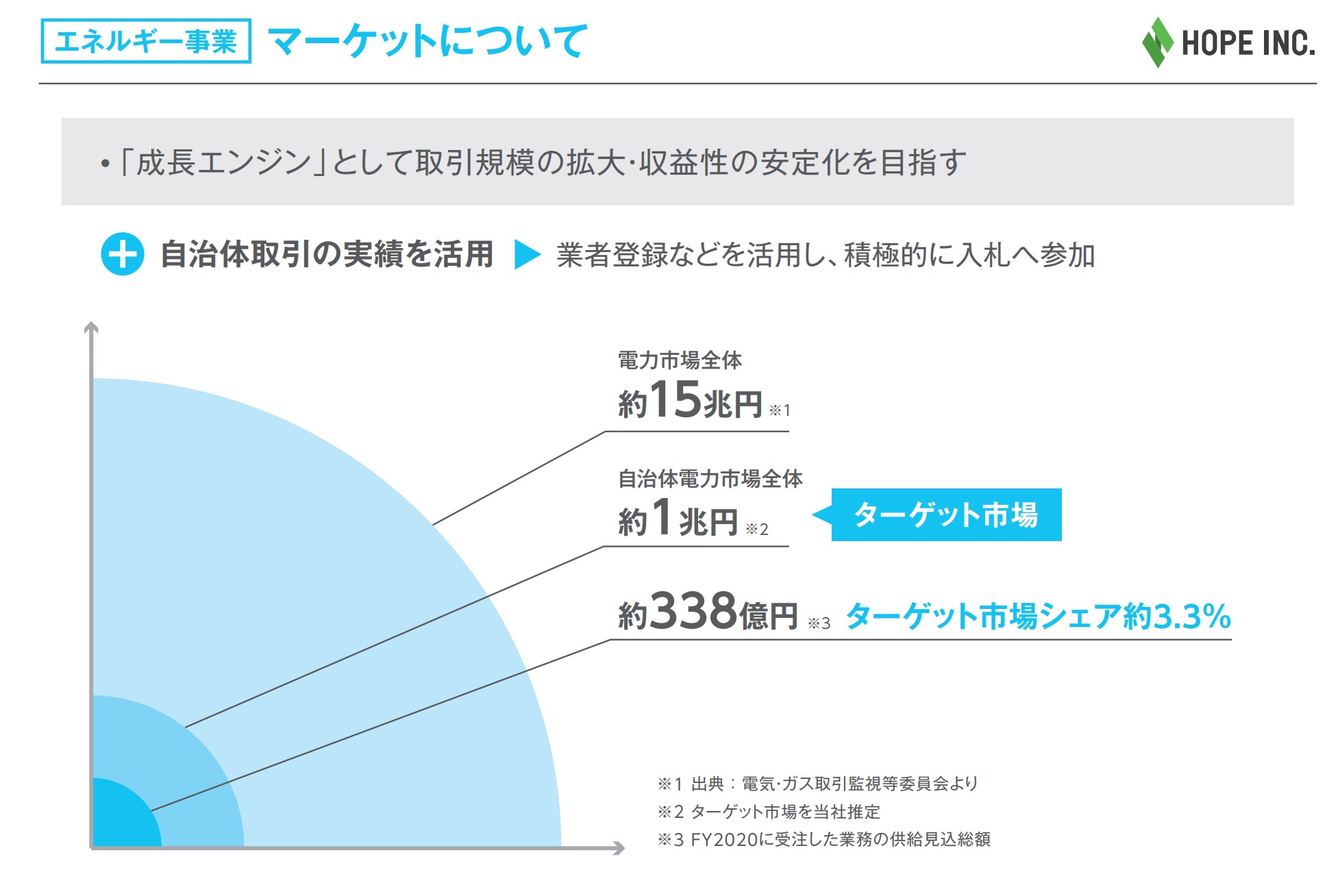

では、将来超長期的にみてどうなのかと考えると、市場の規模や戦略そのものが気になりますよね。

自治体の電力市場は同社推定で、1兆円規模になると考えられています。現シャアはまっだ3.3%とまだ伸びしろが大きいようです!

ただし、市場自体が伸びはないと思いますので注意が必要であることと、競争は激化していくと考えられます。

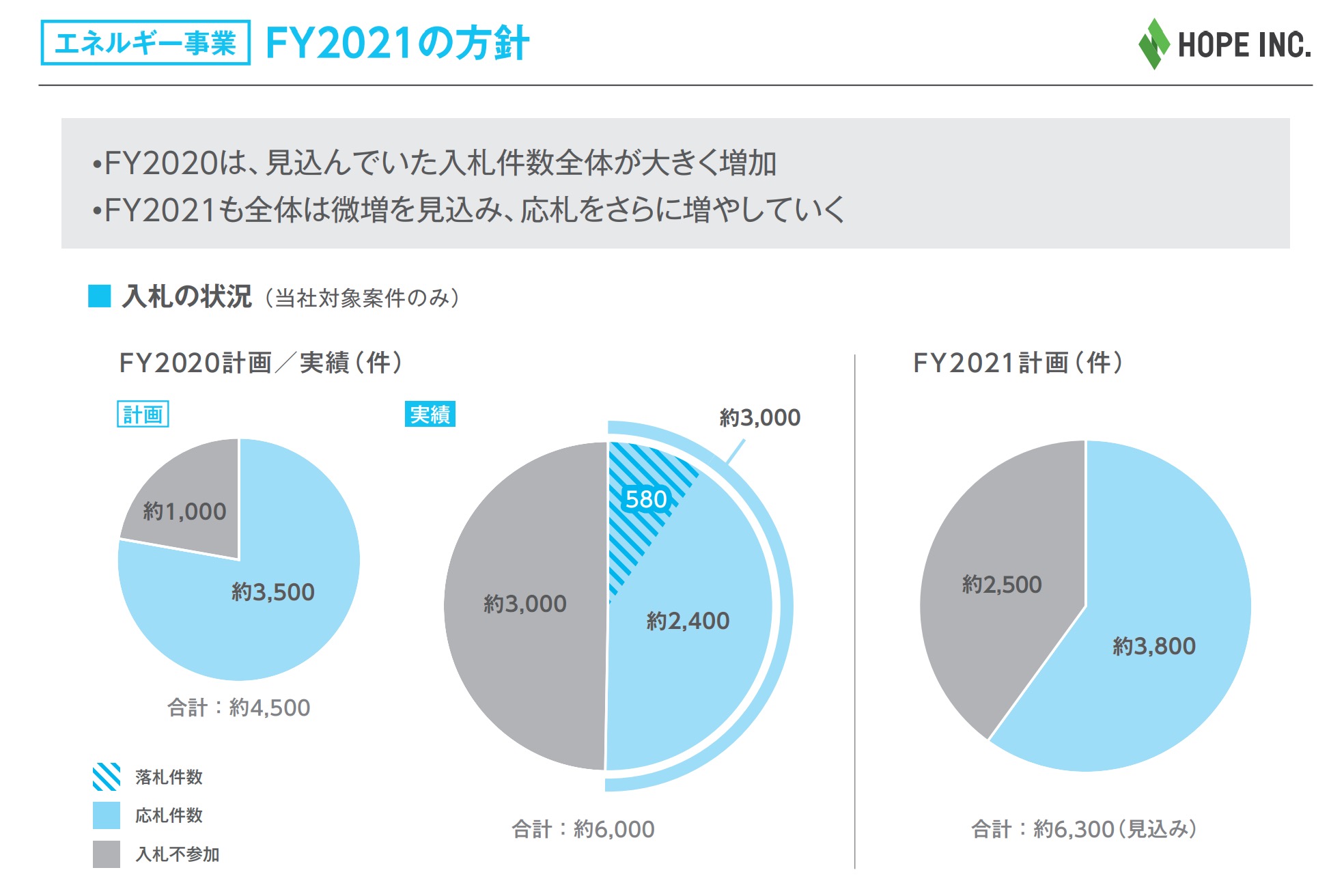

また、業績へ直結する入札への参加を強化するようです。不参加の入札が大きくあるので伸びしろを埋めることは高い可能性があると思います。

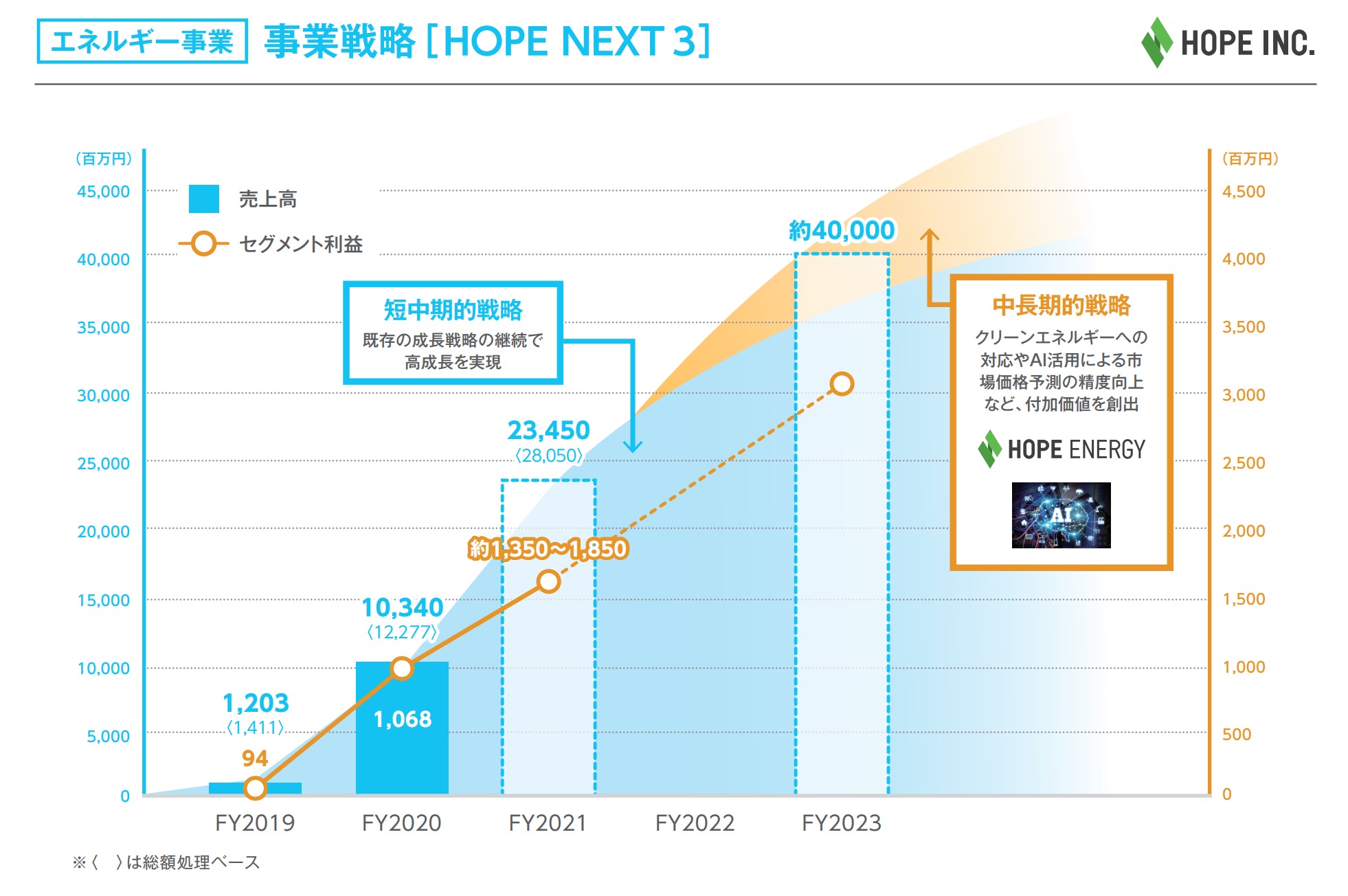

2023年の予定では400億円の目標を立てていますが実現する可能性はおおきいと考えられます。

しかし、電力事業は先程も書いたように市場自体が伸びることは無く競争も激しいということがあるので留意です。

しかし決算資料などによると、ホープ自体の伸びしろは今後、エネルギー事業だけでは無いようです。

2030年までにサービスを10サービスにして、売上高1000億円を目標に掲げています。

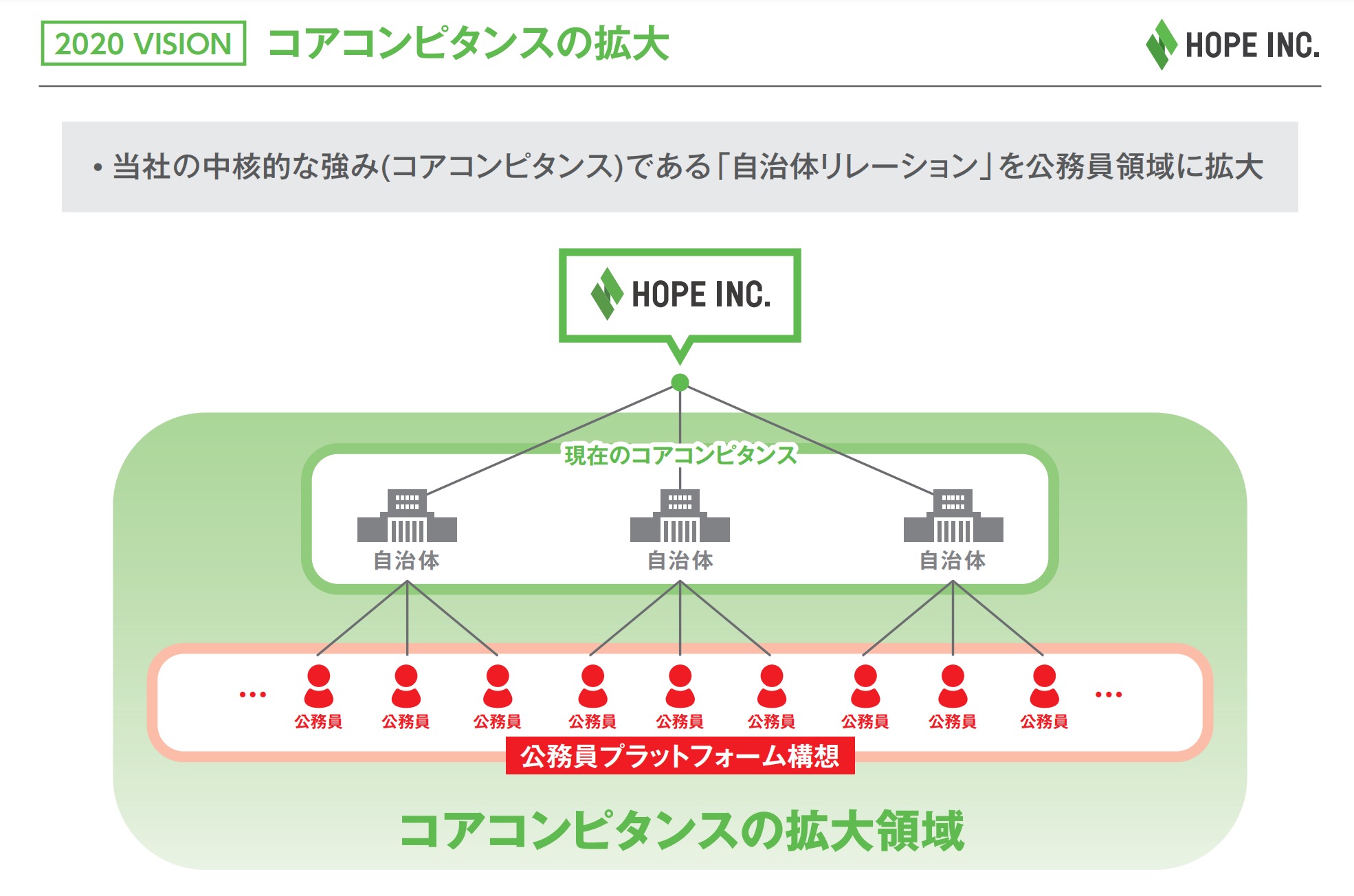

さらには上記の図のように、コア・コンピタンスを拡充し公務員を囲い込む戦略にうってでるようですね!

顧客数を大きく伸ばし、かつ公務員に特化することで他社との差別化を行いブルーオーシャン化することでシナジーが強化どころか倍増していくと思われます。

以下のリンクの同社ブログで感じたことは、ホープの本当の強みはエネルギー事業にもいえますが、事業開発ができる組織文化になっていることといえるかもしれません。

https://www.zaigenkakuho.com/blog/interview/6833/

https://www.zaigenkakuho.com/blog/interview/7886/

また、社長の時津さんも若手起業家として会社とともに成長してきている印象ですので、今後が楽しみな会社ですね!

本筋にもどると、超長期で考えたときにまだ大きくGrowthする可能性が高い会社と考えられます。

しかし、自己資本比率は19%と少し不安がのこりますが、利益をだしてきていますので不安も利益が増えるとともに小さくなっていくと思います!

以上!

※※良い銘柄に出会ったときの為に口座を開設しておきましょう!※※

口座開設には少し時間がかかります!チャンスを逃さないためにも開設を!開設は無料です!

日本株を気軽に始めたい方はLINE証券がおすすめです!

情報充実でファンダメンタル重視な日米国株は、断然マネックス証券がおすすめです!

さらにポイントを賢く貯めれて高機能ツール充実な楽天証券もおすすめです!

無料ですので、すべての開設をおすすめします!

最新情報をお届けします

Twitter であぎひいをフォローしよう!

Follow @agihyy

-320x180.png)