こんにちは❗あぎひいです❗

今回は、美容やヘルスケア、食品のECサイトの支援企業のピアラを解説したいと思います。

2020年7月30日に東証1部に変更になった注目の企業です❗

少しでもお役に立てればと思いますので是非、フォローと良いねを宜しくお願いします❗

ピアラとは?

ピアラは美容や健康系など(食品なども)のECサイトに特化した、支援をするサービスを行っている企業です。

特徴としては、様々なマーケティング支援をおこなっていますが、KPIの保証付きかつ成果報酬型のサービスなところです。

また、データを提携先企業へ提供したり、AIを導入しデータの分析を積極的に行っています。

ミッションに「ECトランスフォーメーション」を掲げて、顧客や関係企業に最高のショッピング体験を提供することを想像するとしています。

さらに、中国やタイなどにも進出しておりグローバルに展開している企業です。

創業は2005年創業で2018年マザーズ上場です。

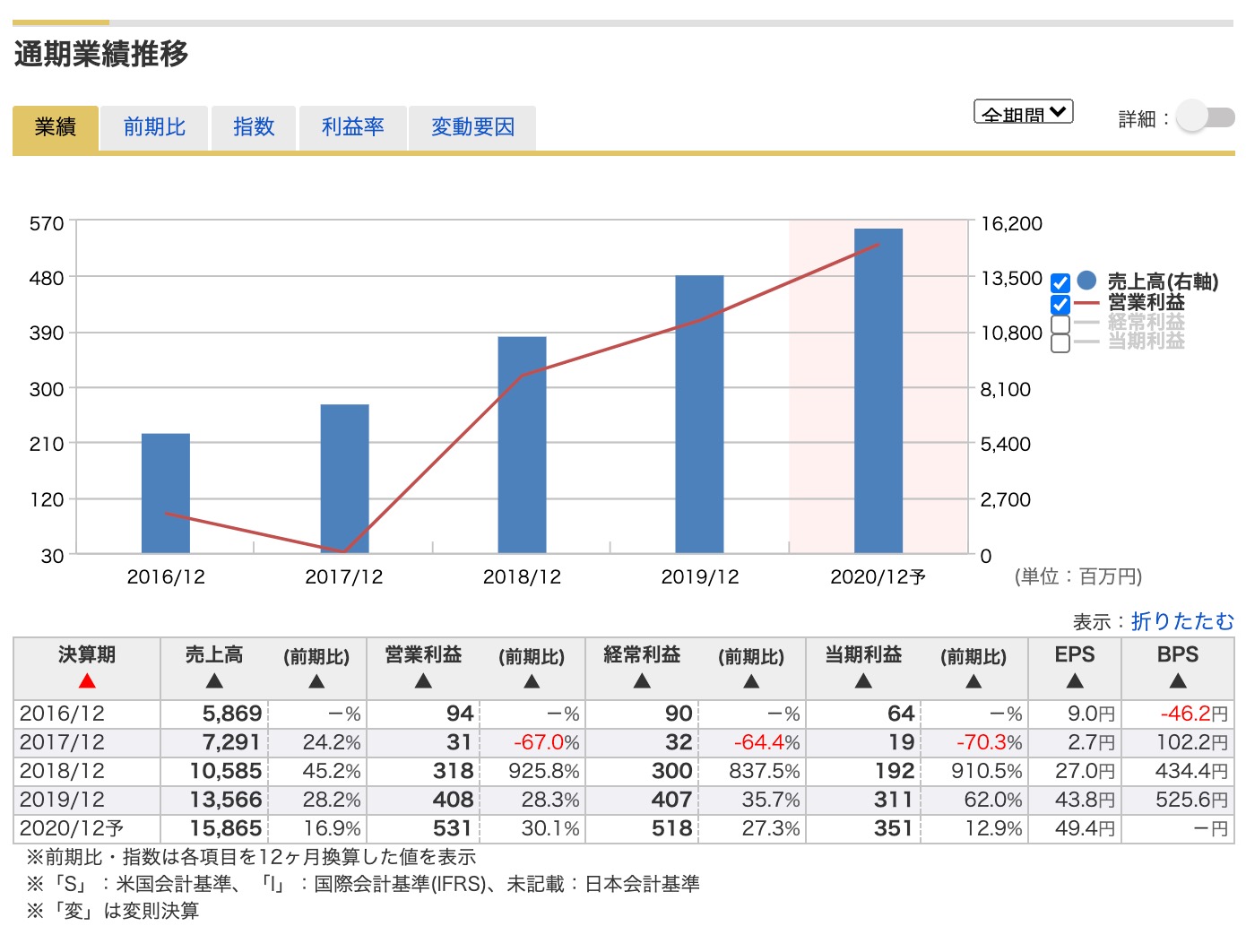

業績の推移

2018年12月にマザーズへ上場したばかりですが、見る限り2016年から順調に伸びてきています。

2020年12月期の予想でも順調に伸びる計画です。

直近の決算短信でもコロナウイルスの影響も軽微にすむような様子です。

しかしながら、直近の1Qは少し鈍化の様子です。

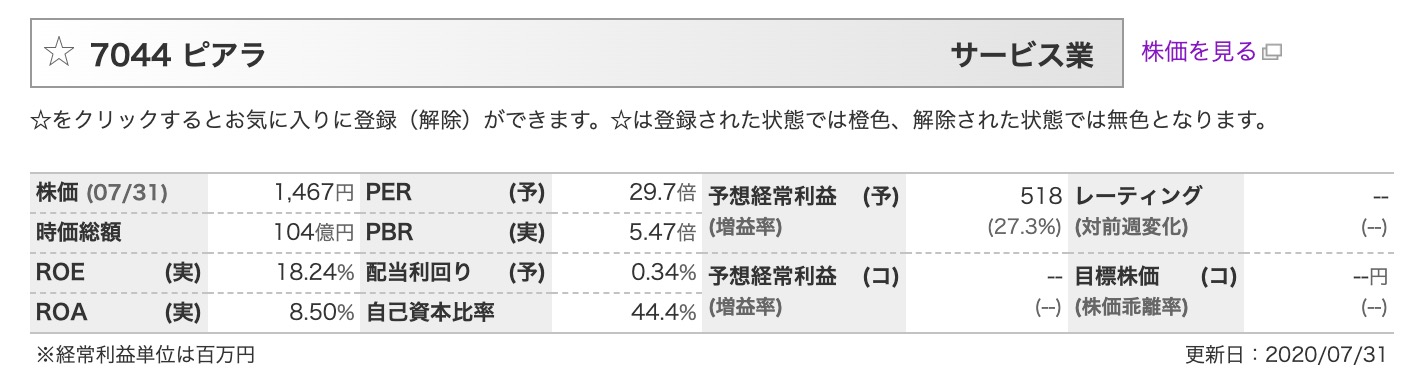

各指標とチャート

PERは少し高めですが、グロース企業としてはまだまだ低い印象です。

近年流行中のサブスクに見られるような、ストック型のビジネスモデルでないところが少し不安要素ですね。

運営はそれぞれで、売上の見通しとかは立てやすいモデルではありそうですので、そこは安心です。

PSRが1倍以下でそこは結構いいのではと感じます。さらに黒字企業ですし、時価総額の大きさも今後が楽しみな大きさです。

自己資本比率は44%と安心な領域です。

のせていませんが、営業CFは黒ですが、FCFは投資が大きくマイナスです。

株価はコロナ後から戻してもみ合いといった感じですね。8月中旬の決算次第と言わざるを得ませんね。

長期的にみるとほぼ上がるのは間違いないのでは?と感じます。そろそろ押し目買い?と感じます。

一目の上抜けした時には強そうな印象です!

今後はどうなる?

先程もいいましたが、今後上がることは間違いない感じかなと思います。

似たようなEC支援企業は多いいですが、美容や健康系のサイトへの支援企業や保証系成果報酬型サービスは強い印象で、他にないと思いますし、競合よりも強い優位性が作られていると感じます。

また、決算短信によると事業領域の2020年の市場は

ビューティ&ヘルス及び食品ECの市場規模は、2.6兆 円を超えると予想(「通販・e-コマースビジネスの実態と今後2019」(株式会社富士経済)より

と言われています。またさらに伸びる予想とされています。

さらに中国やタイへの進出と展開していることと、シナジーの見込める企業との提携を積極的に行っていることからも強い成長につながってくる期待が大きいです。

時価総額からもテンバガーの期待が持てる銘柄ですのでウォッチしたいめいがらです。

以上

※良い銘柄に出会ったときの為に口座を開設しておきましょう!

口座開設には少し時間がかかります!チャンスを逃さないためにも開設を!開設は無料です!

個人的にはマネックス証券がおすすめです!

また、下記の記事も参考にしてみて下さい!

最新情報をお届けします

Twitter であぎひいをフォローしよう!

Follow @agihyy

-320x180.png)