こんにちは❗あぎいです❗

今回は、成長著しいチェンジを調べてみました❗

前期決算や四半期1Qの発表後は急騰して、PERが高倍率で推移していましたが、コロナウイルスの影響で下落しており、

今なら手を出しても良いのかなと思いましたので、詳しく調べてみました。

少しでもお役に立てればと思います。

結論としては、今からではテンバガーは厳しいですが、今後も確実に成長して行く企業と言えると思います。

㈱チェンジ:3962とは!サクッと!

株式会社チェンジは2003年に設立された、主にIT人材育成するサービスを企業や公共へ提供している企業です。

近年はM&Aやベンチャー投資(主にレイター)を積極的に行っているようです。

近年のトレンドのAI、IoT、ドローン、サイバーセキュリティなどなどをフルカバーしている印象ですね。

ITの全領域カバーした人材育成&導入支援&コンサルといった印象です。

同社のミッションは社名にもあるように、

Change People, Change Business, Change Japan

となっています。

IT技術によって日本の人口減少などの社会的な問題に取り組む事を事業の中心に据えています。

最近では大型M&Aでふるさと納税サイト運営大手のトラストバンクを買収しました。

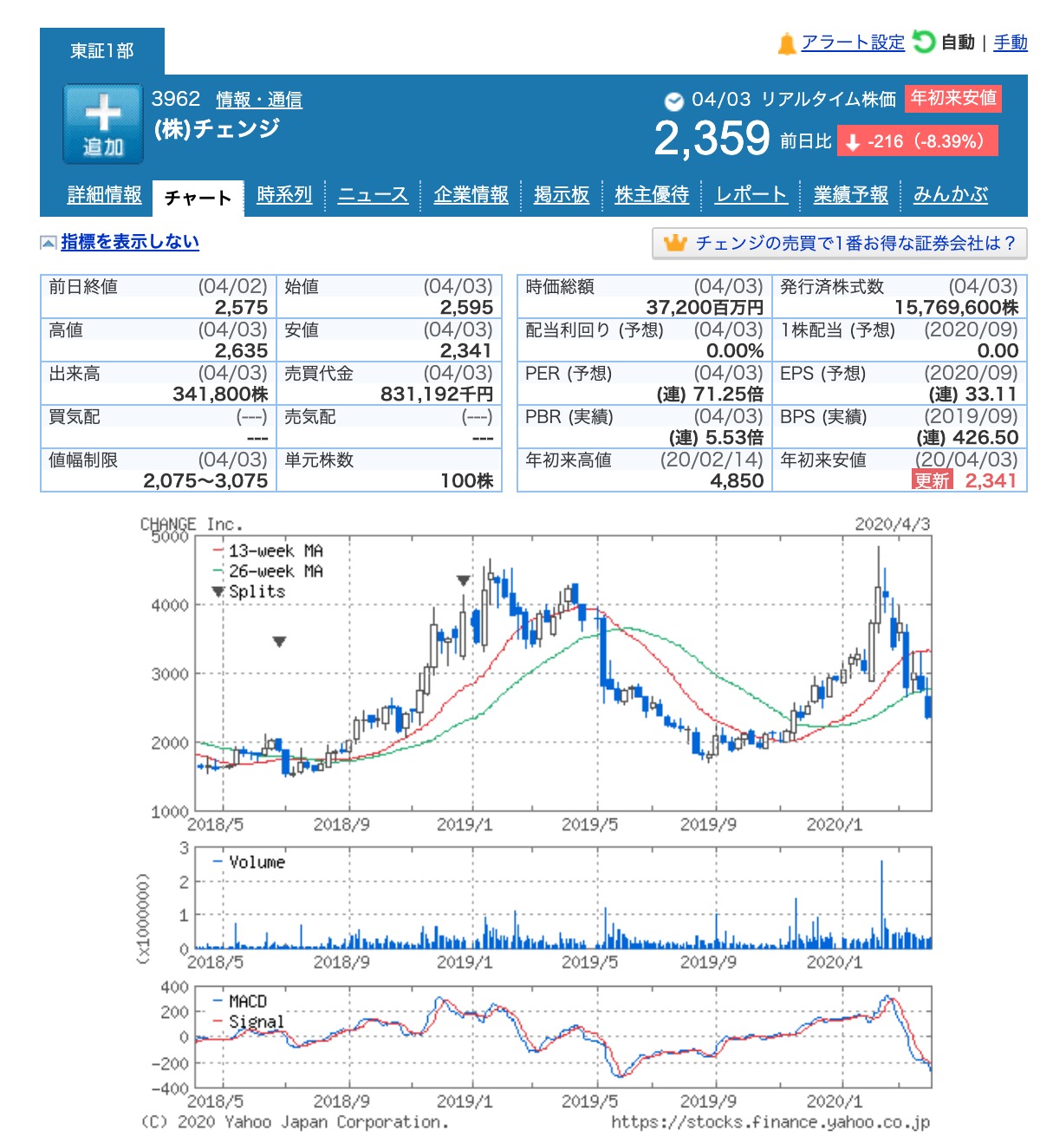

チェンジの株価や各指標

株価は2018年12月前に上昇しましたが、そのあとに下落し、2019年9月ごろに再度上昇しはじめました。

2018年末に業績UPし大胆な計画発表も寄与し株価も上昇しましたが、計画未達で売られました。

しかし、今回も好決算を見せ、再び急上昇しました。

そこに来て、コロナの影響がでてきました。

(業績の不安視)

現状ではPERが75倍と(一時100倍超え)一般的には、まだまだ高い水準です。

時価総額が372億円とここからテンバガーは少し厳しいかなといった印象です。

(グローバル展開はないと考えると)

また、自己資本比率も50%にもどしましたので安心ですね。

ROEは6%と少しものたりないのです。

のれんの影響もこなしていけば今後さらに大きく数字を伸ばしていくと考えられます。

チャンジの業績や今後の事業展開は?

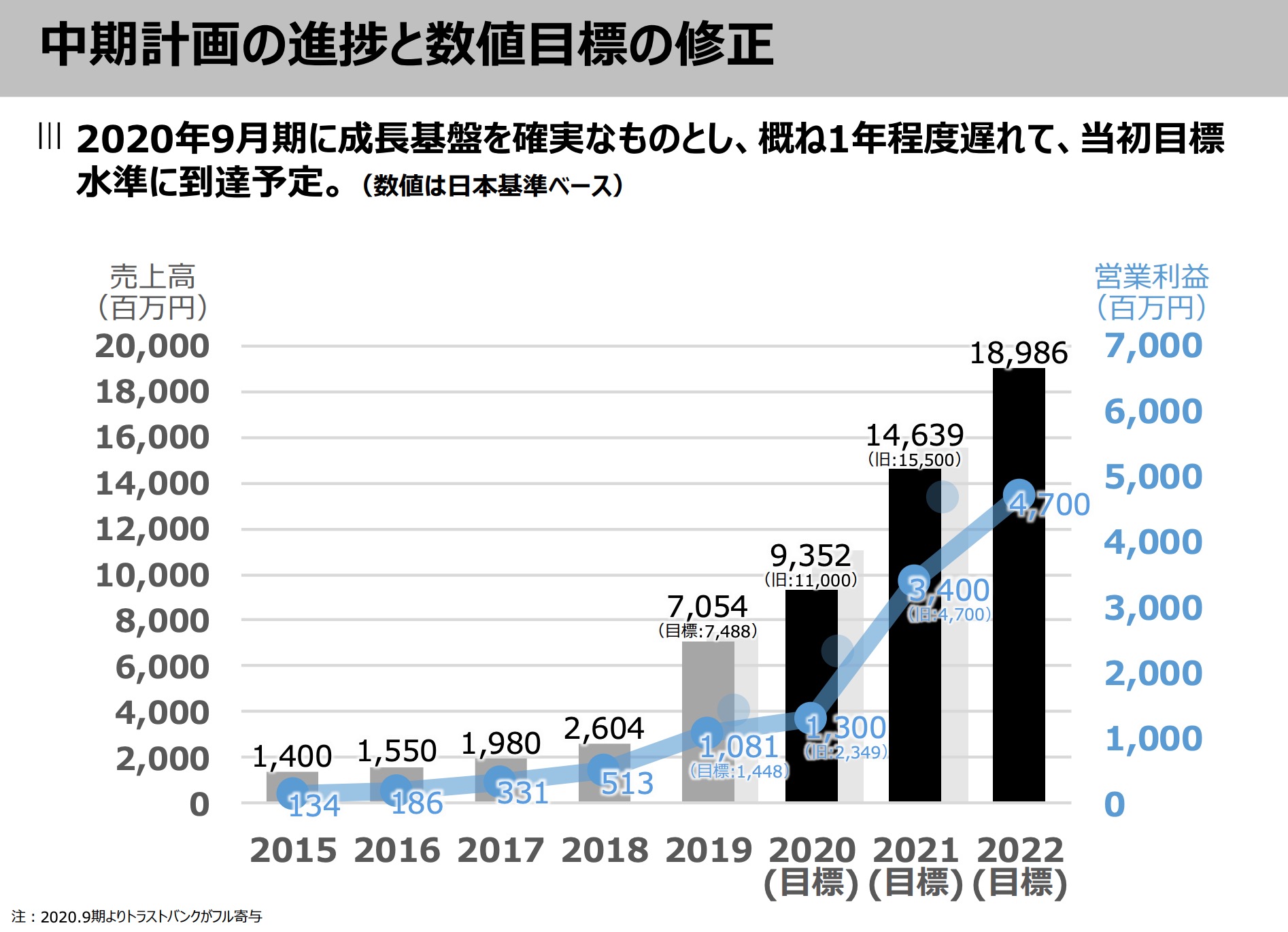

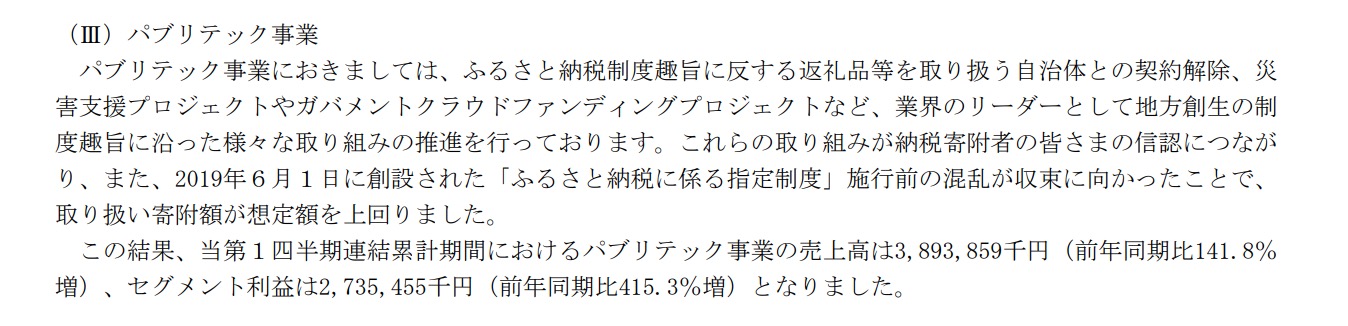

なんいっても、M&Aによって買収した、トラストバンクの寄与が大きくなっています。

売上の66%ほどを締めていますので、中核事業になっています。

さらに、IT人材育成サービスも堅調に伸びるを予想されていますので、今後に期待できると思います。

決算時の目標の2022年の計画で行くならば、現状の70億円から約190億円と2,7倍の売上になる予想です。

営業利益は約4倍と予想しています。

今後の計画を順調に超えていくことができ、さらなる成長計画がだされれば、株価は10倍も見えてくると思います。(今は厳しいとおもいますし、さらにコロナ次第のところです)

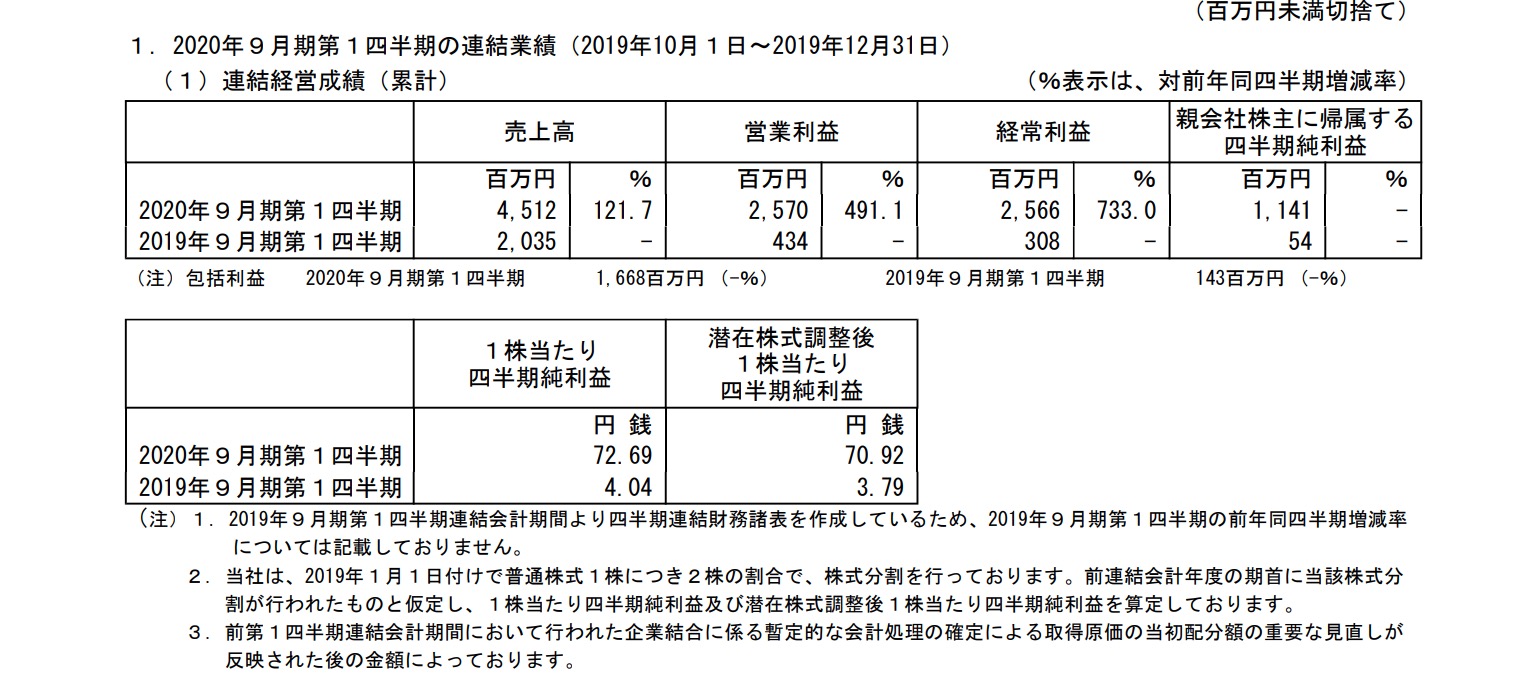

2020期の1QのQoQが大きくのびています。

コロナの影響次第ですが、2Qも期待どおりとまでは行かずとも、伸びると思われます。

四半期EPSも大きく伸びていますので期待できます。

配当は現状ありませんが、株価の伸びで株主還元していくと思われます。

将来的なEPSを考えると決して割高とも言えないと思いますね。

更にチェンジはベンチャー企業に積極投資していますので、

まとめ

今回はチェンジについて調べてみました。

いつも同様ですが、今後に期待が大きい企業で高PERで割安感はないですが、成長性を加味するとそうでも無いのかなといえますね。

さらに、今の相場で優良成長銘柄は長期的に見て割安になりやすいですので、いまがチャンス?なのかもしれません。

最新情報をお届けします

Twitter であぎひいをフォローしよう!

Follow @agihyy

-640x360.png)

-320x180.png)