こんにちは❗あぎひいです❗

今回は、2021年度1Qの決算を上方修正した、mixiが長期的にどうなるのかを各指標も見ながら考えて見たいと思います。

少しでもお役に立てればと思いますので、Twitterのフォローいいねと記事最後のFBいいねを是非お願い致します❗

mixiとは?業績は?

ゲームソフト会社。看板のスマホゲーム「モンスターストライク」の開発・提供による課金売上と広告収入を主力に国内最大級のSNSサービスの 「mixi」を提供。デジタルエンターテインメント事業(ゲーム「モンスターストライク」、スマートフォンネイティブゲームを中心としたゲームの提供)、ライフスタイル事業(B2C・C2Cサービスの運営、「mixi」ではゲーム・アルバム・サロン予約・コミュニティなどを提供)、スポーツ事業(公営競技、バスケットボールチーム「千葉ジェッツふなばし」運営)の3セグメント。ブラウザゲームからネイティブゲーム事業へ、純広告からアドネットワークへの移行など事業構造を変革。「モンスターストライク」の国民的IP化と新たなIP創出を推進。2012年DeNAとソーシャルゲーム事業で提携。2015年「モンスターストライク」中国市場から撤退。2018年チケットフリマアプリ「チケットキャンプ」サービス終了、「モンスターストライク」の映画化。2019年インターネットで競輪・オートレース投票のチャリ・ロトを買収、バスケットボールチームの千葉ジェッツふなばしを子会社化。

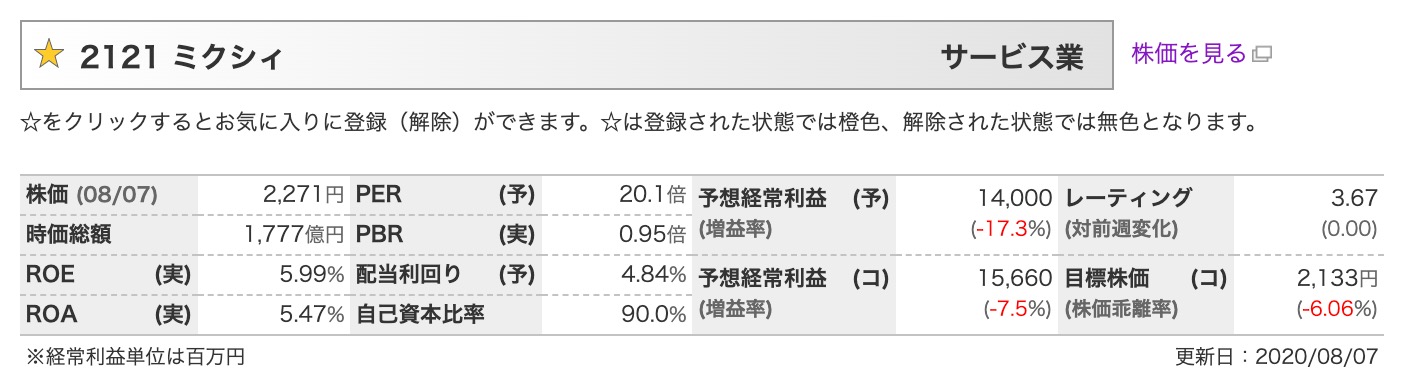

マネックス証券より引用

ぼくら世代は日本の国産SNSのイメージがまだまだ強いですね。モンストはかなり有名で、業績のV字回復の柱になったことは有名です。

意外にも最近ではスポーツ事業にも取り組んでいて、

さらに、ライフスタイル事業と業種は多岐に及びます。

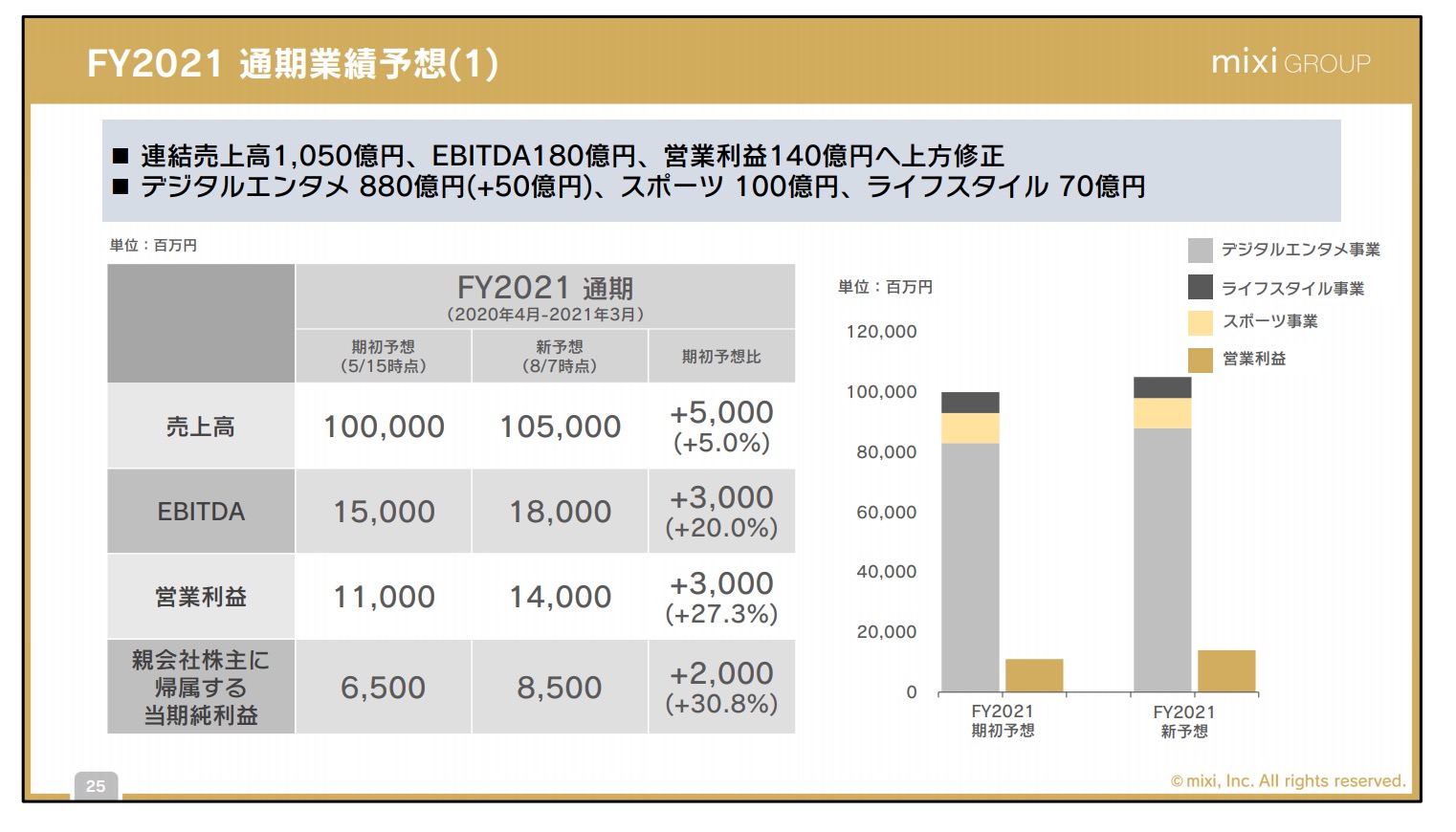

以下業績です。

モンストで一気にのびていきましたが、近年で右肩さがりに徐々に下がって来ていますね。

直近で低下に歯止めがかかりそうな感じですね❗

四半期毎では、徐々に勢いがもどりつつあるようです。売上の90%以上をまだモンストに頼っている状況ですが、モンストの鬼滅の刃コラボやアニメ版モンストでのメディアミックスがあたっていて売上増、利益増に貢献しているようです。

現株価は2271円と一時期の6000円代よりは買いやすい水準です。

PERは適正範囲ないですが、PSRは割安では?(再度グロースするなら)と感じます。

では再度の成長はあるのかが気になるところですね。

スマホゲームは人気やユーザー数によるところが大きいですし、人気も熱しやすく、冷めやすいと感じます。

コロナの影響のステイホーム需要もありますので短期では、まだ伸びると感じます。

mixiの取り組みとして、モンストの長寿命化を上げていますが、エンタメとしての需要を飽きさせない事や新規の取り込みが更に重要になっていくと思います。

また、スマホゲームの市場は2020年で約1兆2000億円の市場規模との予想を矢野総研が出していて、直近では5%弱くらいで成長してきています。

eスポーツの影響は限定的なようです。

世界市場(中国)からは撤退している同社ですが、世界への再進出があればさらに伸びると考えられます。

世界の市場は7兆円台ですので、mixiとしても魅力的なはずですので、再進出に期待はしたいですね。

業績の予想も徐々に伸びる予想になっていますので、今後またグロース銘柄になる可能性が高いです。

また、mixiに対するアナリストの予想も高くなってるようですので期待買いが週明けは大きく入りそうなかんじですね。

グロースがQoQで進むorユーザーの伸びがあるようなら、現状の株価が割安になりますので要チェックですね。

以上

※良い銘柄に出会ったときの為に口座を開設しておきましょう!

口座開設には少し時間がかかります!チャンスを逃さないためにも開設を!開設は無料です!

個人的にはマネックス証券がおすすめです!

また、下記の記事も参考にしてみて下さい!

最新情報をお届けします

Twitter であぎひいをフォローしよう!

Follow @agihyy

-320x180.png)