こんにちはあぎひいです!

今回は、今年IPOしたばかりのSunAsterisk(サンアスタリスク)の今後の株価について考察したいと思います。

事業内容は、

デジタル・クリエイティブスタジオ事業としてクリエイティブ&エンジニアリング(企業のDXや新規事業開発の支援)、タレントプラットフォーム(IT人材紹介)を展開。「クリエイティブ&エンジニアリング」は事業アイデアの創出、課題抽出、MVPの開発、サービスの価値検証から開発・運用をワンストアップで支援、ベトナム子会社のエンジニア1000人を活用。タレントプラットフォーム業務は国内・海外でIT人材紹介サービスを提供。国内はIT人材の発掘・育成、紹介・派遣、サイト「GEEK JOB」運営。海外はアジア各国のトップ大学と産学連携、日本でエンジニアとして就職を希望する学生向け選抜コースを運営。

マネックス証券より

語弊なく平たくいうと、単一セグメントですが、新規事業ITコンサルタント事業とIT人材の紹介・派遣事業です。

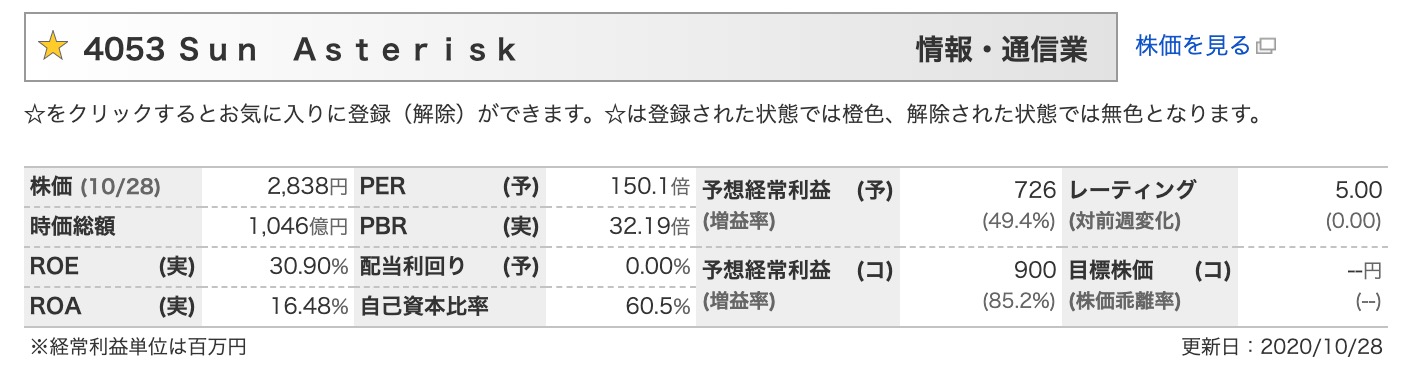

時価総額はすでに1000億円を超えていますね。すごい。これ以上伸びるのかといった心配もありますが、、、

自己資本比率は60%と安全性は高いので安心ですね。

PERが150倍とちょっとですね。PSRが売上予想が51億円ですので19倍くらいと粗利が52%の企業では(後述)高い感じです。

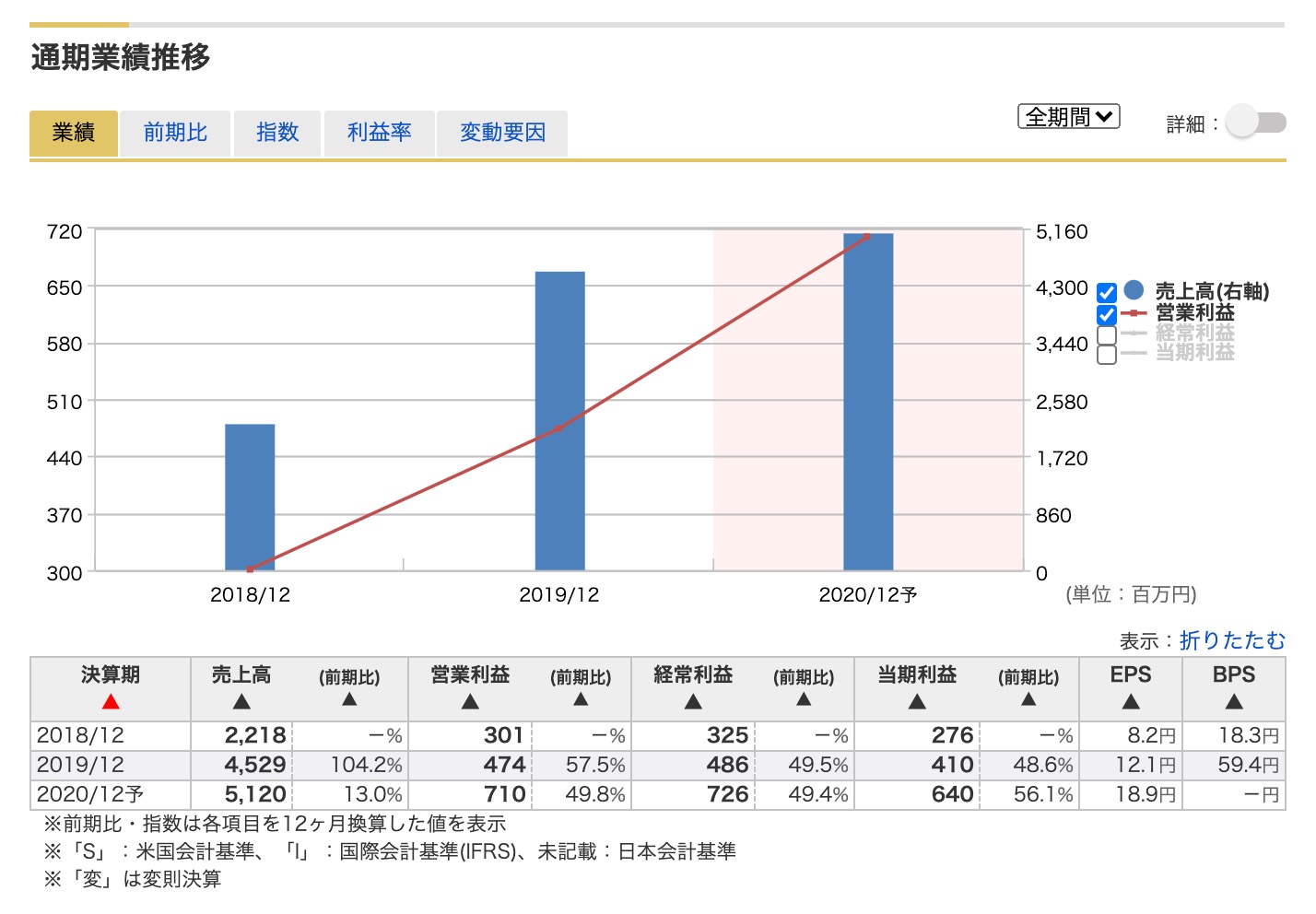

年間推移では順調に伸びてきています。今年に限っては少し鈍化しましたが、コロナの状況ですので、逆に許容範囲ですね。

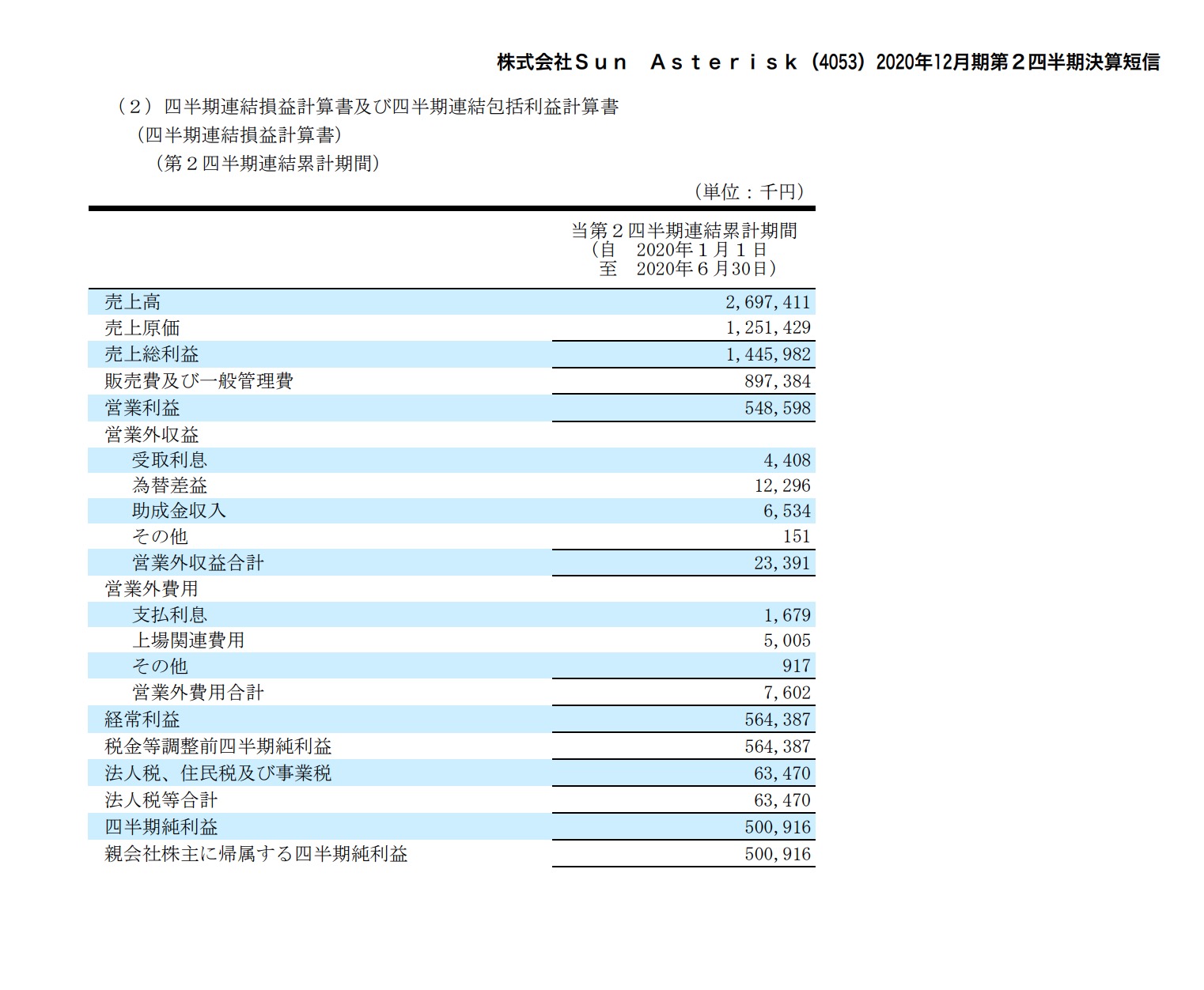

直近決算短信からPLを細かく見てみると以外に粗利が低く52%くらいになっています。

詳しい内容が分からずですが、ベトナム子会社へ開発依頼をしている事からなのかもしれません。

また営業利益は20%と販管費は低いようですね。効率がかなりいいのではと思います。IT関連企業では平均的といえますが。

チャートをみると9月に大きく上昇していました。その後は利益確定と鈍化からか下落傾向です。

その後は下値を切り上げながら推移していますが、MACD的には少し売られすぎな感じですかね。なんともな感じです。

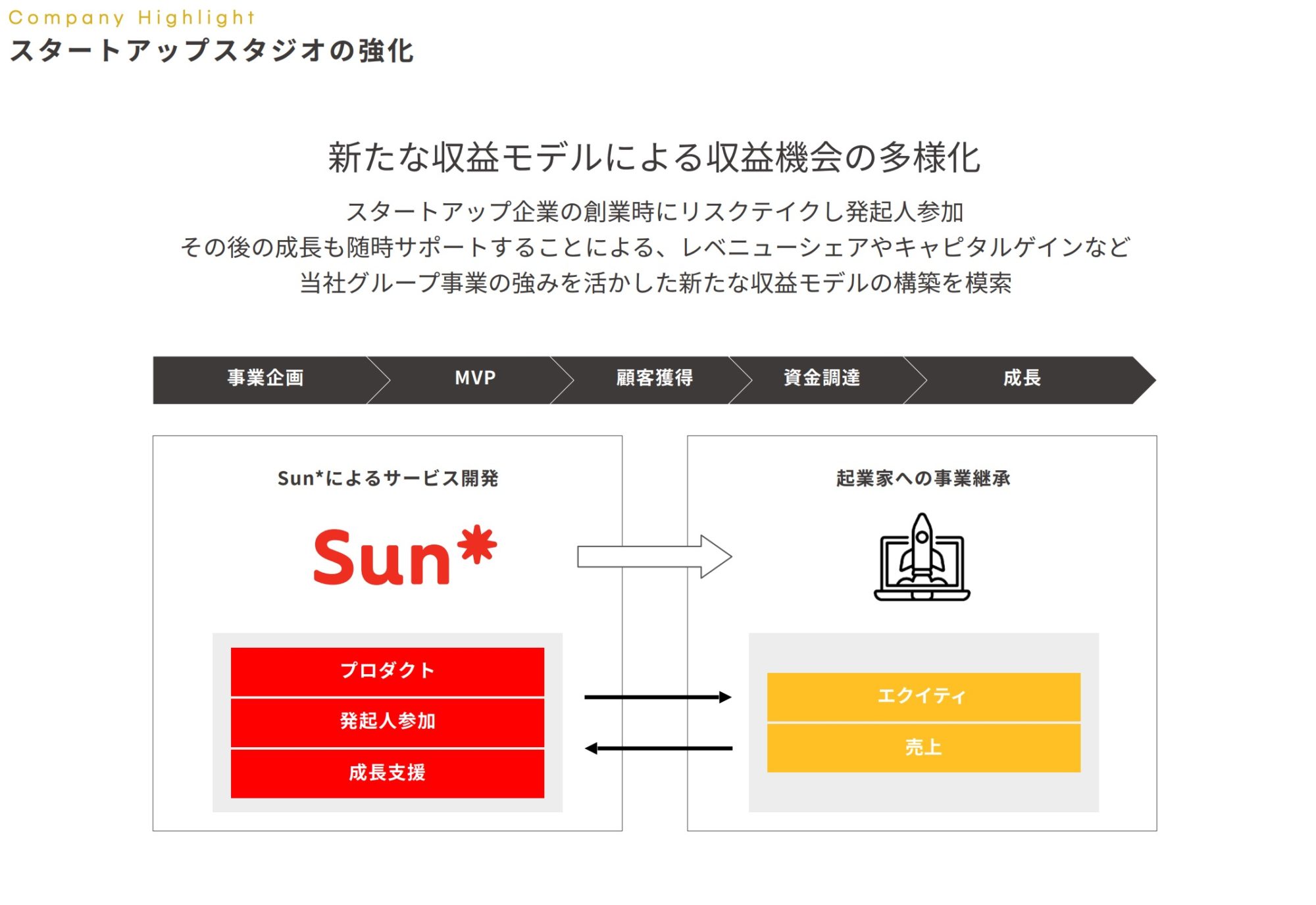

今後の成長戦略として同社はスタートアップ支援へ力を入れるようですね!

DXは今後市場が大きく拡大しIT含め13兆円市場になると言われていますが、説明によるとDXは2つの領域があり既存の業務のIT化をすすめるデジタイゼーションとデジタル事業へと進化するデジタライゼーションとに分別されるそうです。

その中でもデジタライゼーションは急速に伸びており4.5兆円規模になる見通しです。

ここで、やっと本題である、今後の株価ですが、

アナリストの目標株価は2800円となっていて今の株価が妥当といったところです。

長期的な戦略や2〜3年の伸びを考えて織り込み済み感はあるのかなと感じます。現状でPSRが19倍です。

一般的な平均は1倍ですので、単純に業績を20倍しなければ割安になりません。つまりは1000億円の売上です。

しかし、伸び率で割って考えると年間売上が今後25%平均で伸び3年で倍の売上100億円で、成長率25%がQoQでも維持されるならば、かなりの割安感が出てきます。

市場の成長と共に伸びていくと楽しみですね。

そうなると、将来を見越した買いが入り、倍程度になってくると考えられますね。

結論としては現状では少し割高ですが、成長性が担保されると急騰の可能性が大きいかなと考えます。

11月には最新決算がでますので、それを注視したいですね!

以上!

※良い銘柄に出会ったときの為に口座を開設しておきましょう!

口座開設には少し時間がかかります!チャンスを逃さないためにも開設を!開設は無料です!

個人的に米国株はマネックス証券がおすすめで、

日本株で気軽に始めたい方はLINE証券がおすすめです!

最新情報をお届けします

Twitter であぎひいをフォローしよう!

Follow @agihyy

-320x180.png)