こんにちは!あぎひいです!

今回は、テンバガー候補のWelbyは今後どうなるのか?割高なのかを解説したいと思います!

少しでもお役に立てればと思いますので、記事にイイねやコメント、Twitterフォロー(更新でつぶやき)をモチベーションの為にも是非宜しくお願い致します!

Welbyとは?

疾患データサービス会社。疾患ソリューション(製薬企業からの依頼によるPHRプラットフォームの開発)、Welbyマイカルテ(生活習慣病全般・予備軍患者の遠隔による自己管理をサポート)サービスを提供。疾患ソリューションサービスはがん、特定慢性疾患領域において患者・医療従事者向けに疾患治療における自己管理や治療継続を支援、PHR(Personal Health Record)プラットフォームサービスを開発・運営、製薬企業向けにプロダクトや疾患ごとのマーケティングを支援。Welbyマイカルテサービスはスマホアプリから血糖値・血圧・体重などの記録や食事の写真・摂取カロリーを入力、入力したデータをクラウド(インターネット)上で統合して管理できるPHRサービスを提供。2018年デジタルガレージ<4819>と資本業務提携。2019年スズケン<9987>と資本業務提携。主要取引先は大日本住友製薬、マルホ、ヤンセンファーマ、ブリストル・マイヤーズスクイブ。

マネックス証券より引用

ざっくりとヘルスケア事業の中の各疾患のアプリを開発し提供する会社といった感じです。

患者さん個人でのセルフ管理や製薬業界からの依頼で構築した各種ソリューションを提供しています。

クラウドでのデータ提供をしており、サブスクモデルも取り入れております。

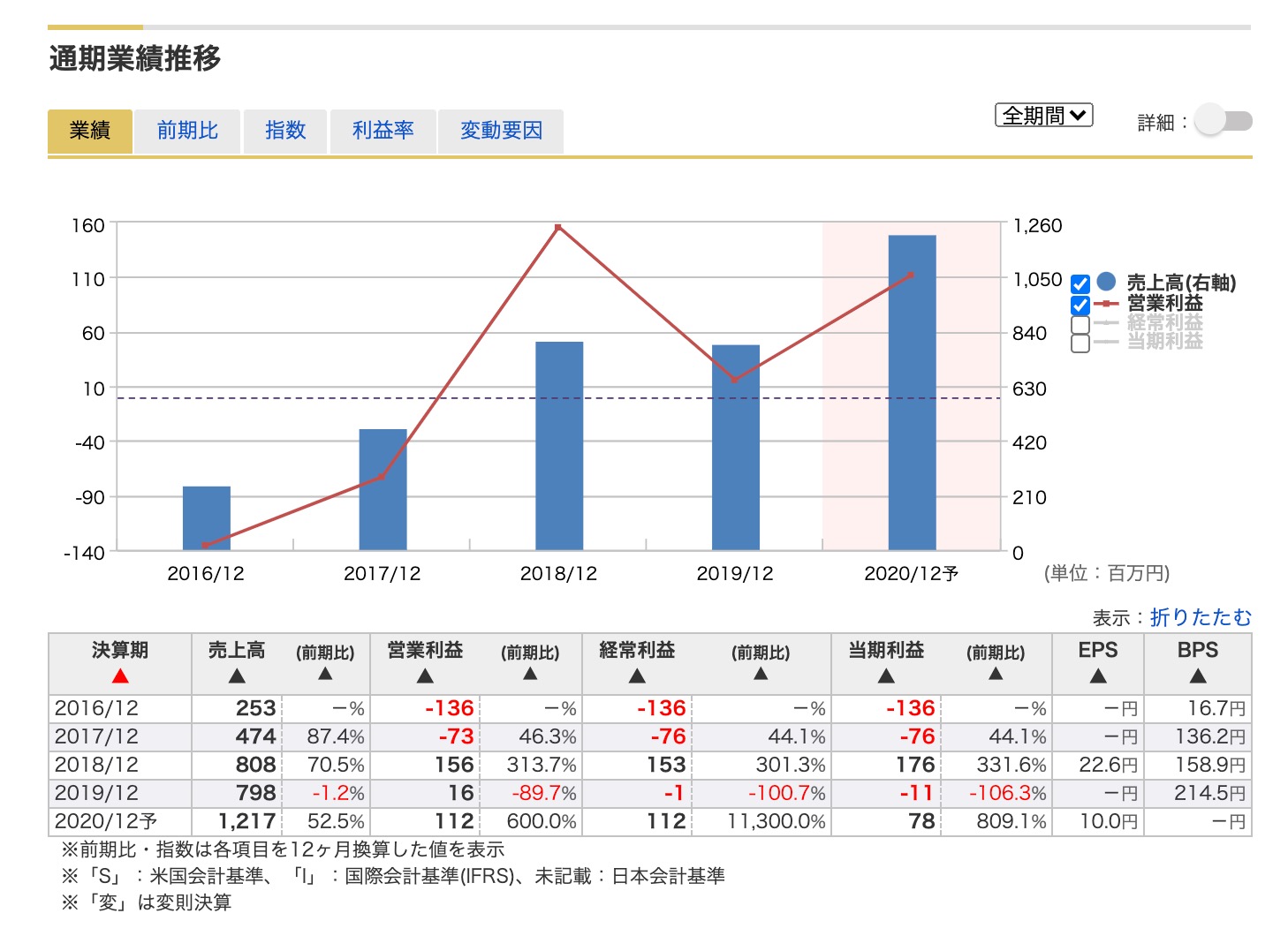

Welbyの業績

2016年から順調にのびつつ、約5倍位にのびています。

2019年はマイナス成長ですが、決算書を確認すると大口顧客の都合で納期ずれ込みでの減少のようです。実質的には2019年は増加のようです。

QoQでもしっかりと伸びていますが、契約の構造上期末に売上が伸びる特質のようですね。

営業利益は対前年Qで悪化しているところは気になります。設備等々に投資しているようです。少し過剰な気もすますが、次に繋がる競争力の源泉になるとも考えられますね。

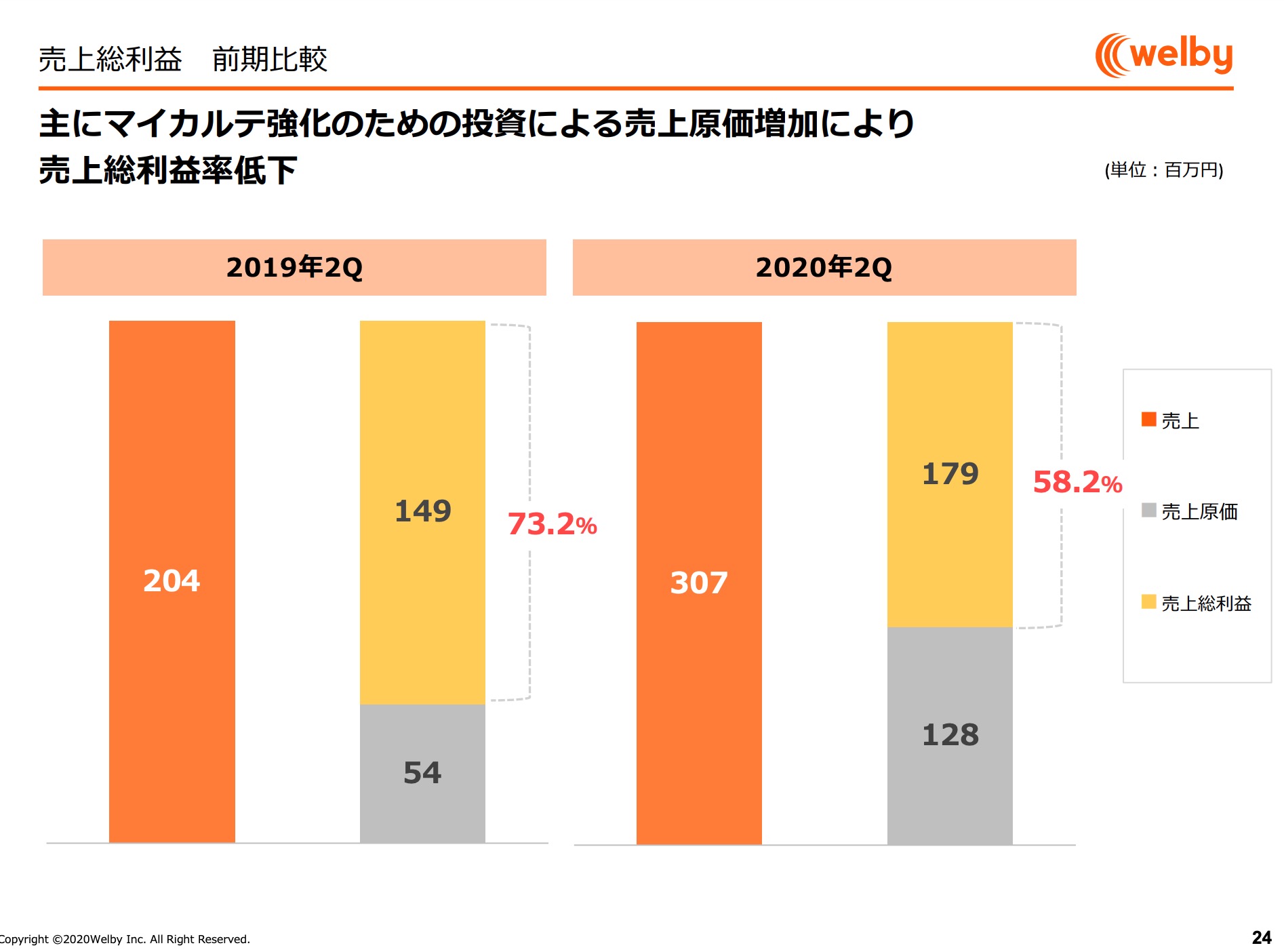

先程の営業利益低下の理由もわかりやすく図で説明されていますね。

低下といっても58%はたもてていることがすごいですね。

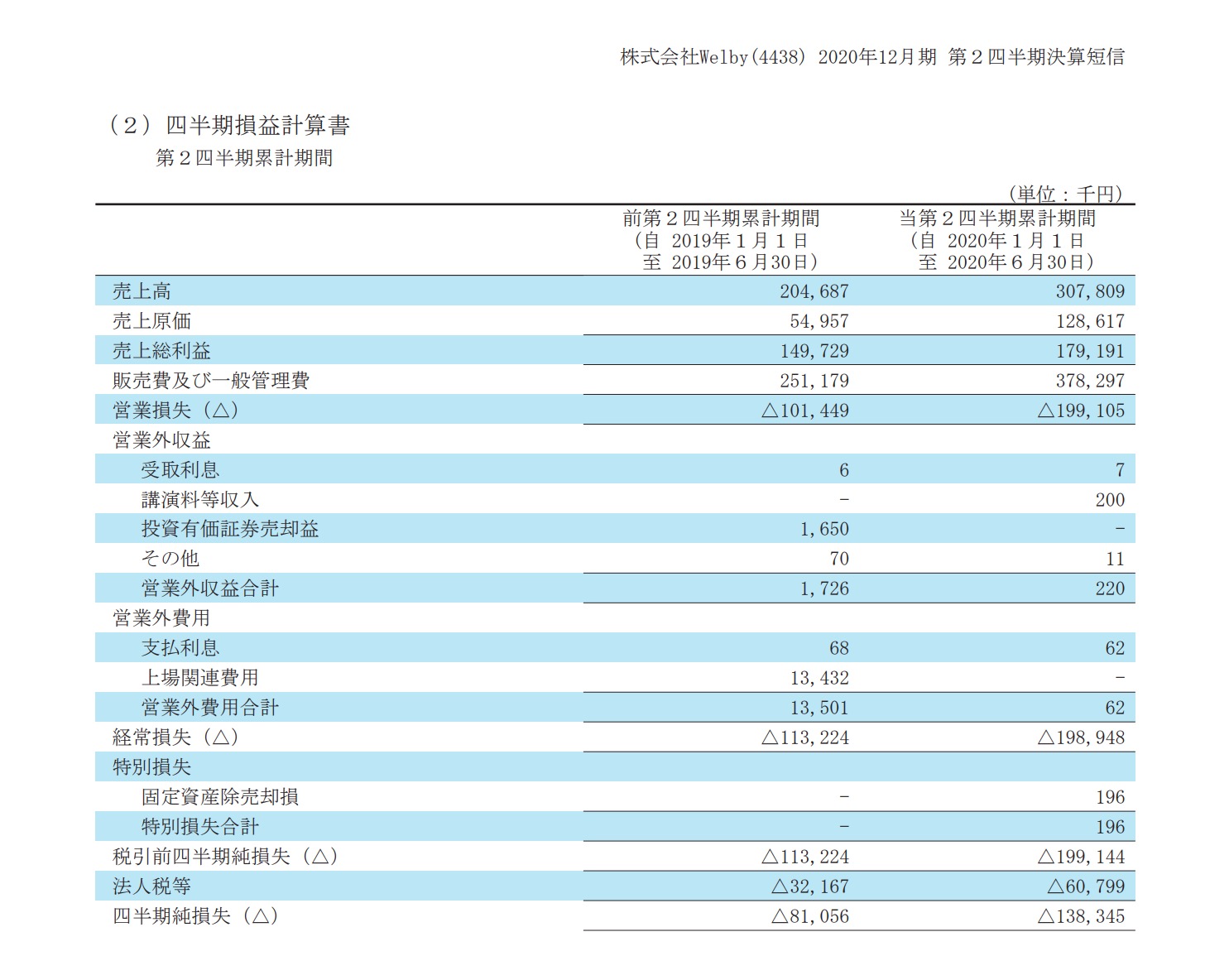

決算書上でも原価率の大幅な上昇と販管費の増加がみれます。

今後の売上を爆発的な伸びにするため、また競争力の強化のためには必要な支出や投資といえます。SaaS銘柄はある一定のところで費用は逓減していきますので、心配には及ばないかと、、、、

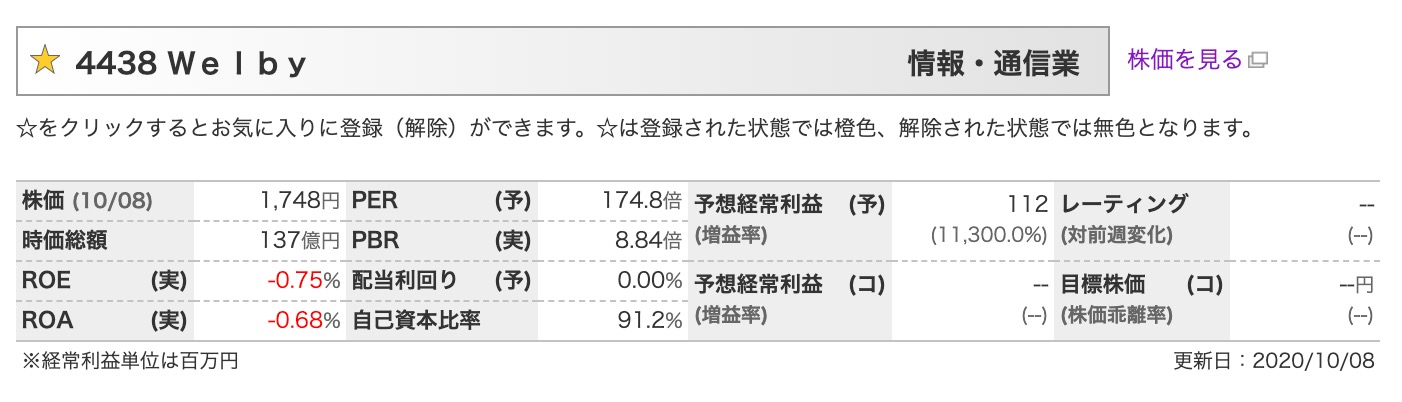

チャートと各指標

上場後から下落していき、コロナ禍逆風で最大の下げになりました。

その後はコロナ禍の期待で上昇に転じています。現状はもみ合いな感じですね。MACD、RSIともに売り買いなんともいえない感じです。

PERが高く174倍となっていますが、PSRでいくと11倍弱くらいと割安感がでますね。

サブスク比率によりますが、将来的に高粗利率・高営業利益率にと考えると結構割安になると感じます。

時価総額も137億円とまだまだ伸びしろが大きいと感じます。

ここから時価総額1370億円は想像しやすいかと思います。

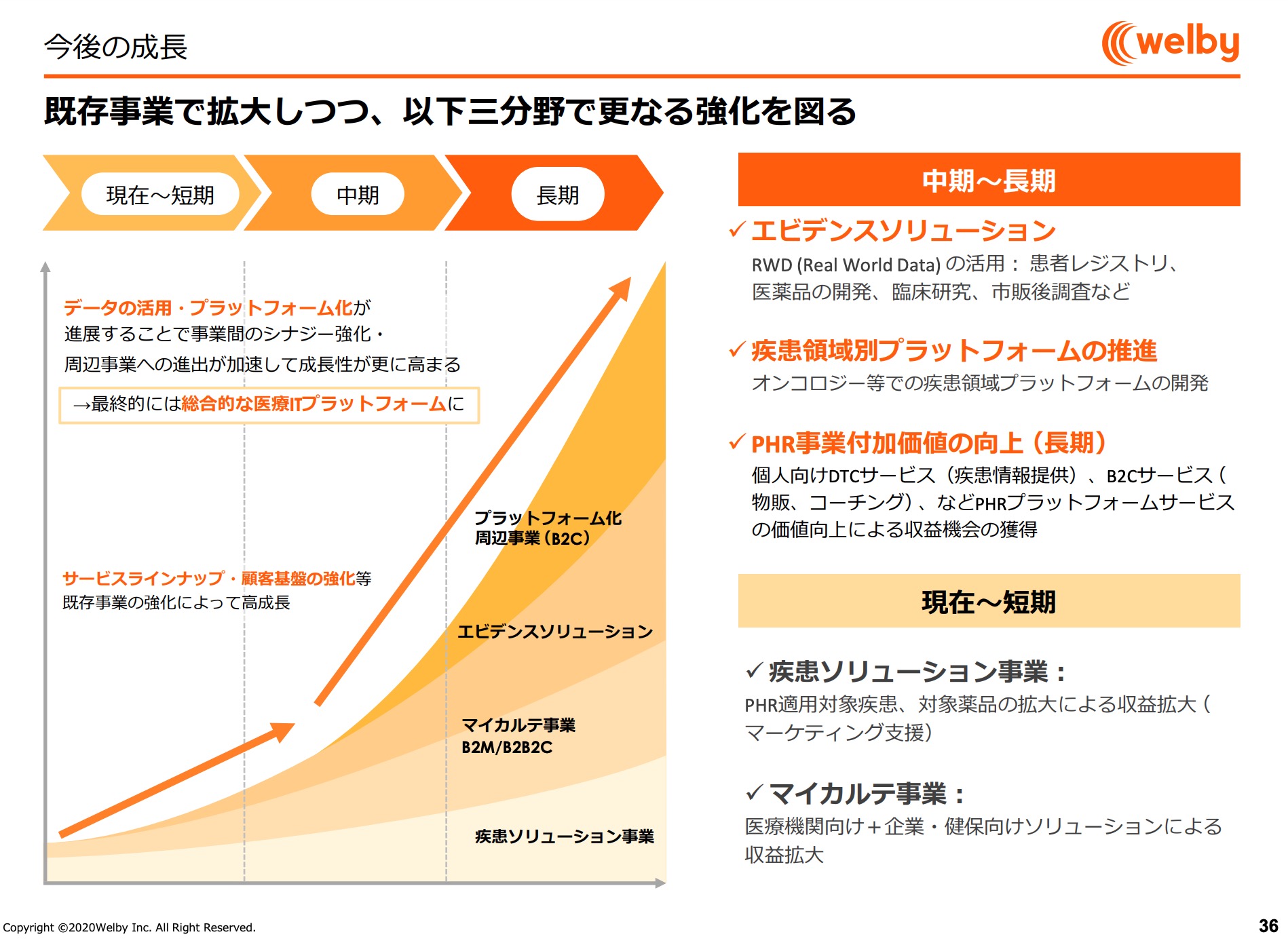

今後の伸びは?

上記の決算説明資料からもわかるように、長期的にはプラットフォームを築くようにしたいと考えているようです。

ただし、直接的な競合ではありませんが、ケアネットやメディカル・データ・ビジョン、などもそのプラットフォームのポジションを狙っていると考えられます。(ケアネットはBtoB?)

Welbyは、そこである一定の独自ポジションを取れていればシェアも伸ばす事ができると思います。他社とは違うアプローチをとるのかが、戦略は見どころですね。

仮に売上の伸びが20%以上を継続可能であると判断できるのであれば、現状の株価はかなり割安と判断できると思います。

結論はウォッチリストには入れる銘柄と考えます。

※良い銘柄に出会ったときの為に口座を開設しておきましょう!

口座開設には少し時間がかかります!チャンスを逃さないためにも開設を!開設は無料です!

個人的にはマネックス証券がおすすめです!

また、下記の記事も参考にしてみて下さい!

最新情報をお届けします

Twitter であぎひいをフォローしよう!

Follow @agihyy

-320x180.png)