こんにちは!あぎひいですが!

今回は、好調で右肩あがりな米国株Stamps.comが今後伸びる主な理由を2つお伝えすることと、現状で割安なのかを調べてみました!

スタンプス・ドットコムは、インターネットを通じて郵送および配送サービスを提供する。事業は、スタンプ・ドットコムおよびメタパックの2部門で展開されている。スタンプ・ドットコム部門は、売上高の90%以上を占めており、個人、小規模事業者、ホームオフィス、Eコマースの配送業者、企業の発送担当者、取扱高が処理能力を超える運送業者などに対し、郵便、配送のためのソフトウェア・ソリューションを提供している。メタパック部門は、大手Eコマース小売業者やブランド小売業者に、複数の輸送手段の選択が可能な、配送のためのソフトウェア・ソリューションを提供している。主に、米国内の顧客にサービスを提供している。

※マネックス証券より

ちょと分かりづらいですね。

平たくいうと、eコマース(インターネットでの商品販売)の品物の発送・郵送をスムーズにするためのサービスを提供している企業です。

いままで、米国郵便サービス(米国の中央郵便局みたいなところ)から切手販売の独占契約をしていましたが、昨年契約終了になりました。

eコマースの成長と共に売上を拡大してきた企業なのですね。コロナ禍でも成長できた銘柄です。

2018年から株価は下落トレンドで、米国郵便サービス契約終了前の2019年3月に底打って、そこからは上昇に転じていますね。

コロナ前に上昇後にコロナショック。そして、再上昇から9月の調整後にまた再上昇です。

出来高は現在は低いようです。載せていませんが、MACDやRSI的にはすこーす買われすぎよりな感じです。

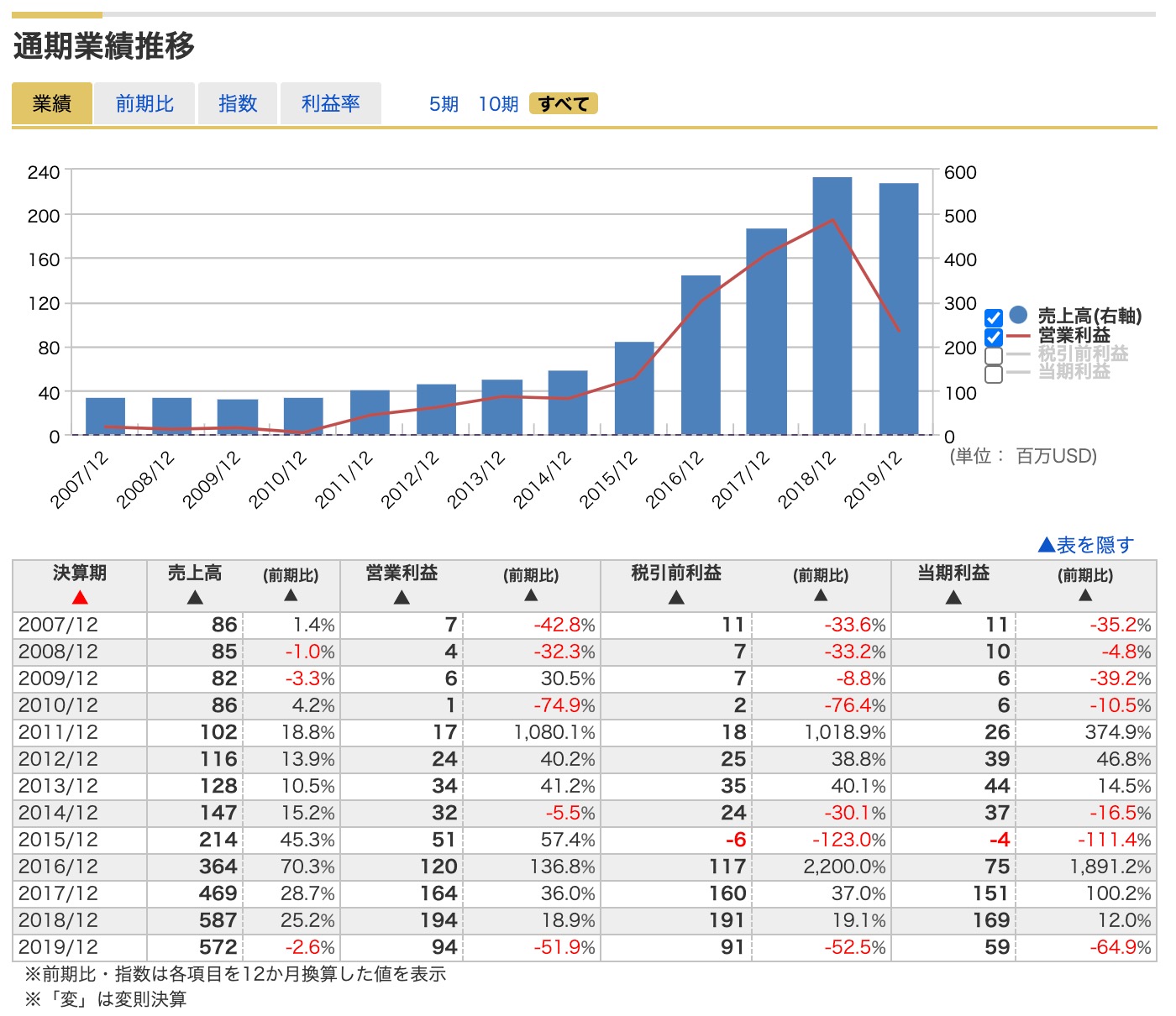

業績は契約解除からか鈍化しています。これだけ見ると、微妙な銘柄では?と感じます。

しかし、現状までしっかりと伸ばしていますので、その戦略の屋台骨は強いと予想されます。

1Q四半期でもわかるようにコロナ前には1Q前四半期を11%増加にてんじています。コロナの好影響では大きく2Qものびていますね。

指標はPER、PSR共にちょっと割高感がありますが、次期四半期決算成長次第では割安と判断できるのではと感じます。PEGレシオは高めとでていますね。

GlossMagine(粗利)が74%とかなり高めです。TargetPriceが339ドルと現状と開きがありますので、期待は大きいのではと考えられます。

余談ですが、インデックス指標との動きの相関性を表す、Betaが0.56と以外にも高いなといったイメージ。

総合的には、成長もすでに織り込まれてはいそうですが、ポテンシャルは大きいと感じますね。

今後Stamps.comがのびると考える2つの理由

今後Stamps.comが伸びる可能性が高い2つの理由として

米国eコマース市場(今年18%成長:76兆円)の拡大に伴って発送、配達の増加はもちろんですが、

1、独自のポジションを築いている

もともと米国郵便サービスで独占的にオンライン切手販売を行っていた事で顧客を掴んでいる

個人業者や小規模、中規模と各大きさの組織に対応した料金システムでわかりやすい

等々が挙げられるのでは?

2、積極的な自社株買い

今年は2月と8月に4000万ドル

他にも多くの要因がありますが、あがるポテンシャルは大きいですね。

競合は多く、一般的なソフトウェア会社も競合しますが、今後、郵送や発送に特化したプロバイダーで地位を固めそうな感じです。

次期決算が11月5日ですのでウォッチしたいところです!

以上!

※良い銘柄に出会ったときの為に口座を開設しておきましょう!

口座開設には少し時間がかかります!チャンスを逃さないためにも開設を!開設は無料です!

個人的にはマネックス証券がおすすめです!

最新情報をお届けします

Twitter であぎひいをフォローしよう!

Follow @agihyy

-320x180.png)