こんには、あぎひいです!

今回は飲食店.COM運営のシンクロ・フード:3963について調べてみました。

スクリーニングしていると、成長性は高いのにも関わらず、最近下落が大きくPER19倍程度と下がっているので、

これは!

と思い調べてみました!

結論としては、現株価が300円前半程度で、2018年3月に1700円になっているので長期的には伸びてくるのではと考えます!

シンクロ・フードとは?サクッと

株式会社シンクロ・フードは2003年に設立された会社で、現在は約100名の社員を抱えています。

売上高は2020年度で22億円を予定しています。

主な事業は、飲食店事業者に向けのメディアプラットフォームの運営をしています。

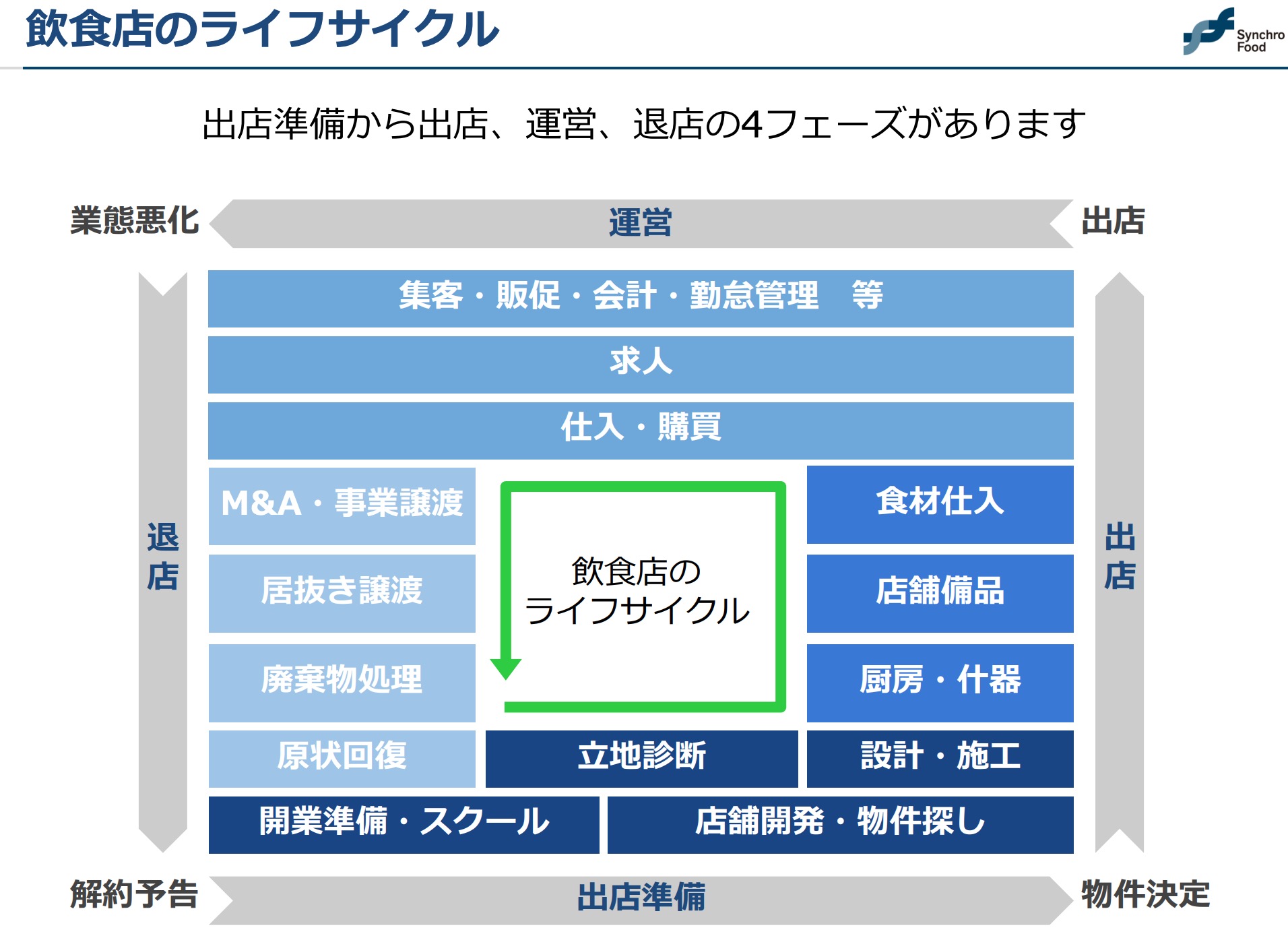

具体的には、飲食店のライフサイクルサポートですが、出店の際の居抜き含む物件情報や、求人情報、マッチング、食材調達、M&Aと多彩な運営をしています。

また、得たデータでAIを使った情報提供を行っていますので、AI関連株ともいえます。

それらのメディアプラットフォームの運営の一部を有料にすることで、サービス手数料と広告手数料を売上としています。

IRと株価下落理由

さて気になるのは株価ですが、

最高値の1700円台から急落して長期的にも、じりじりと下落していましたが、今月に入ってさらに下落しました。

理由としては長期的には株価の利益確定と成長の鈍化による売りといえると思います(憶測)

直近の下げ原因は時間外の株の売です(立会外分売)それによって受給バランスが崩れていると指摘がおおく、下げを加速させたものと思われます。(コロナの影響もありそうです)

当社の流動性作るための話題作りにはなっているので、注目になると思います。

さらにさらには、テクニカル的にもRSIとMACDが買いシグナルですね!

ですが、まだ底が見えてこないのが現状です。

ただし、PSRが4倍強とPSRは割高な感じがするので、3倍割るまで売られる可能性もありますね。

今後に期待できる理由

下げに、下げていますが、今後長期的には楽しみではないかと思います。

実際は底がどこまでなのか?と思い、また、大丈夫?とは思い様子見です。

一番の理由としては、コカコーラとペプシ、モスとマックみたいな競合といった競合があまり見受けられない点です。

確かに、居抜き物件のみや、厨房機器のみなどを個別単位でみれば、競合は多くなっていますが、実際にワンストップでサービスしている企業はないです(あったらすいません)

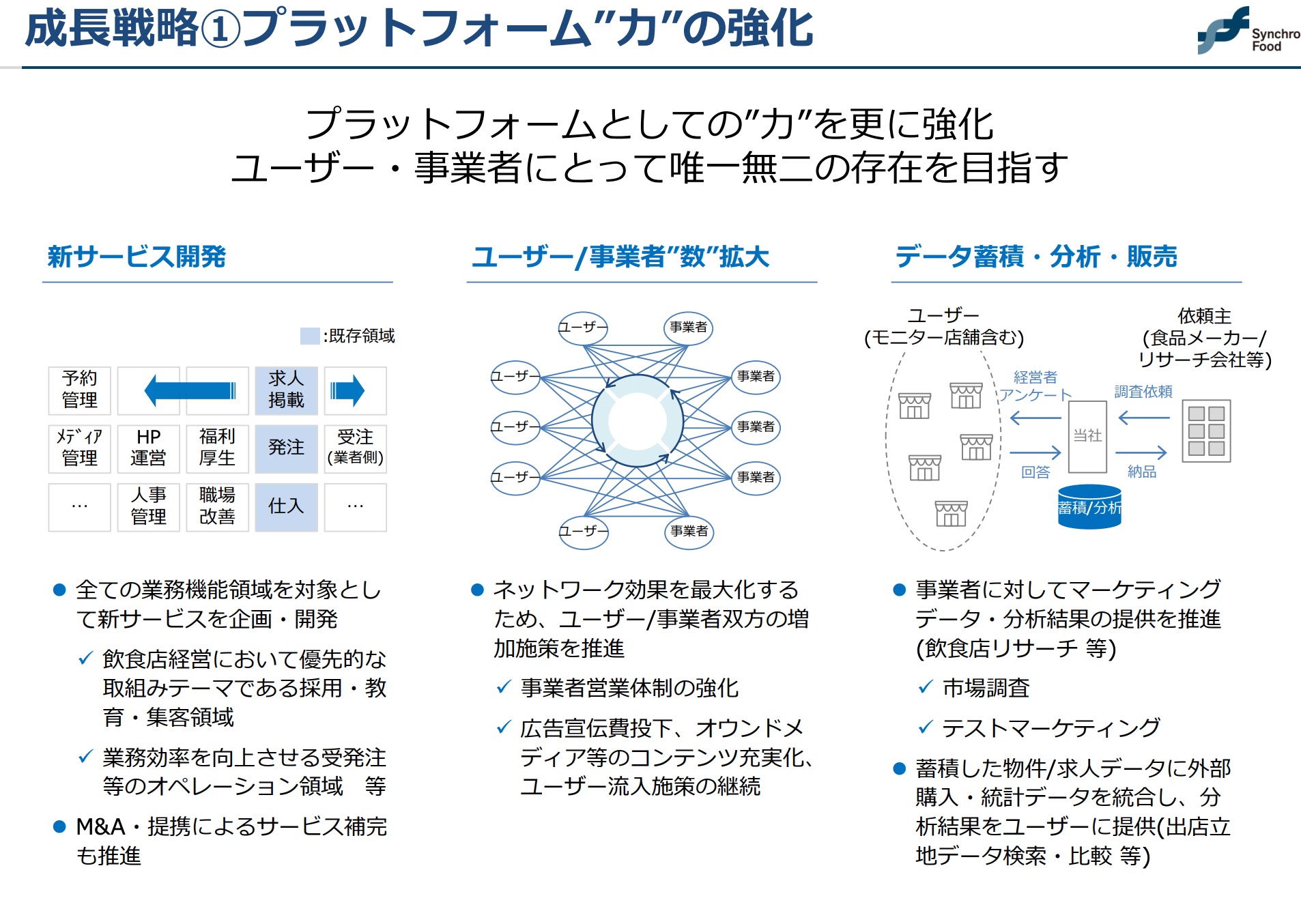

成長戦略は横展開を勧め、事業領域の拡大を目指しつつ、ユーザーと事業者の「数」の拡大を目指すために営業の強化が挙げられています。

先程も少し触れた、AIを使ったデータ解析を行い、それらを販売提供する事業も今後伸びてくる分野だと思います。(独自のデータは必須ですが、、、)(機械学習界隈では、糞を入れても糞しか出てこないと言われています)

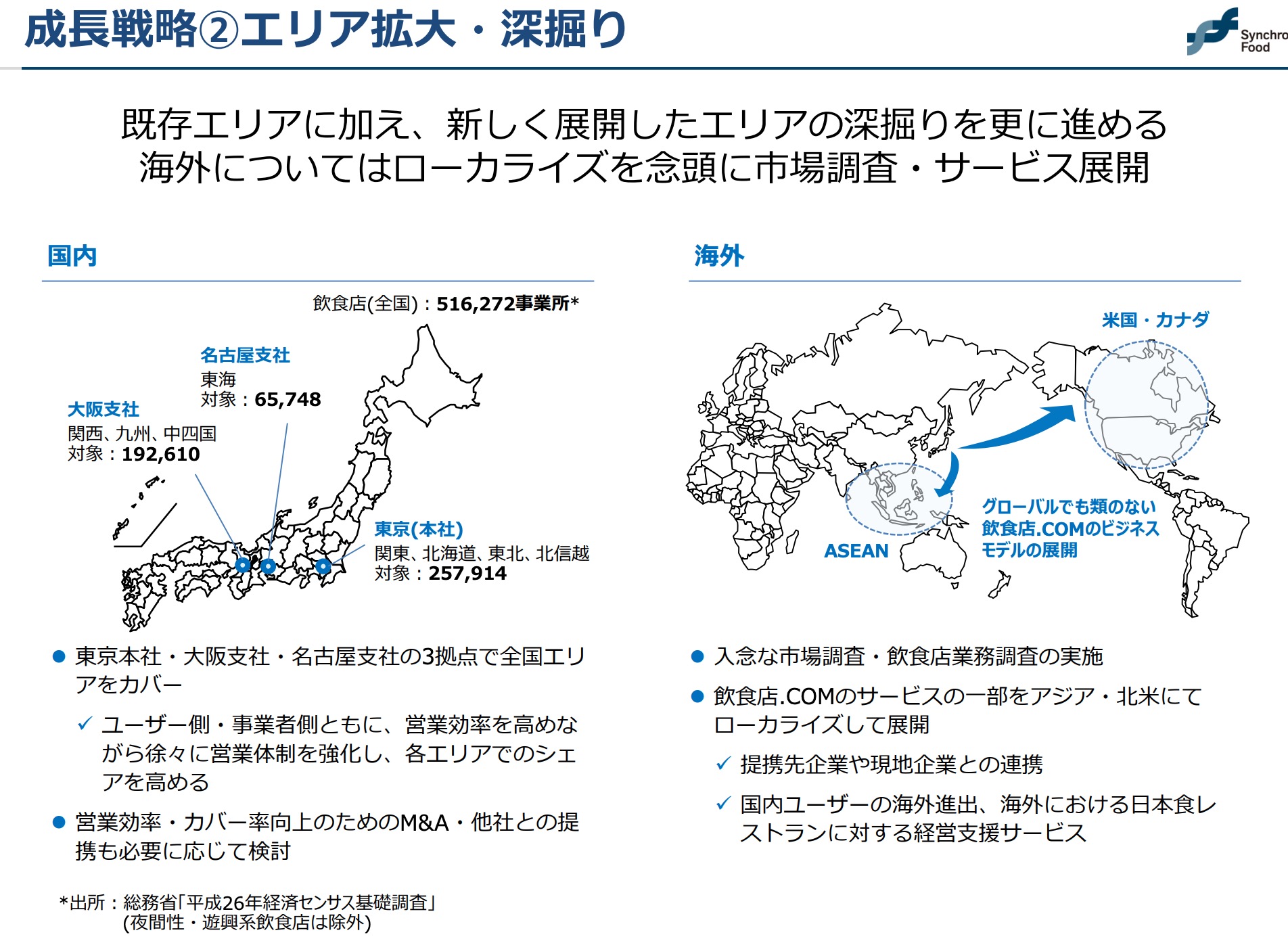

こちらの戦略はわかりやすく、成功の再現する地域を広げることですが、着目すべきはASEAN諸国、北米への世界進出です。

ローカライズが肝になってくると思います。

日本においても地域によって、食文化はもちろんのこと商業文化も違い、潜在顧客やユーザーのニーズ、ウォンツが違います。ですので細かな仕様変更は重要です。

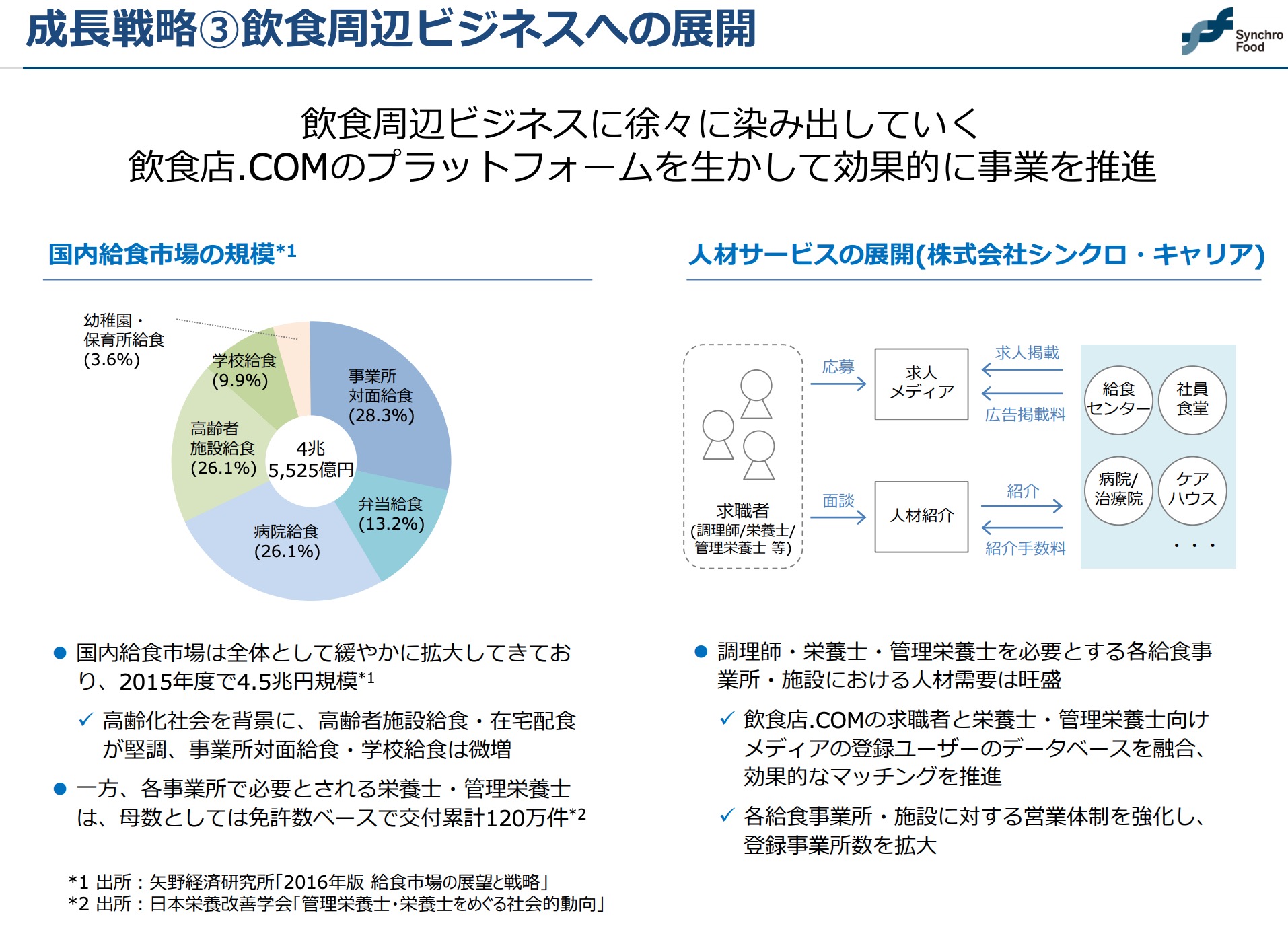

飲食周辺ビジネスの戦略も期待は大きいと思います。給食の市場規模は図の通りで4兆を超える事業になっていますが、最適化をもっと行える可能性が高いのではと感じます。

さらに病院や高齢者向けの弁当のニーズは今後も大きくなっていきますので、チャンスがあると思います。

そこの人材にもチャンスがあるのは説明不要ですね。

まとめ

以上シンクロ・フードについて今回は調べてみました。

株価の先行きは不安が大きいですが、成長性はまだまだ輝かかしいものがあると思います。さらにM&Aも積極的に行い拡大する可能性もあり、販管費面も一服し、利益体質になると考えることができます。

PSRも落ち着いてきたところがいいですね。ちょと様子見です。

最新情報をお届けします

Twitter であぎひいをフォローしよう!

Follow @agihyy

-320x180.png)