こんにちは❗あぎひいです❗

今回は、ゴールデンウィーク前にポジティブな注目のあった銘柄(株探より)から、

電子コミックで有名なイーブック:3658を解説します。

すこしでもお役に立てればと思います❗

イーブック:3658とは?サクッと

正式名称はイーブックイニシアティブジャパンで、YHAOOの子会社です。

主要事業は電子書籍販売のイーブックジャパンですが、オンラインの紙書籍販売のブックファンの運営も行っています。

またパートナー企業への電子書籍配信システム・書籍データ提供、書籍の電子化受託、プラットフォームの受託開発も行っています。

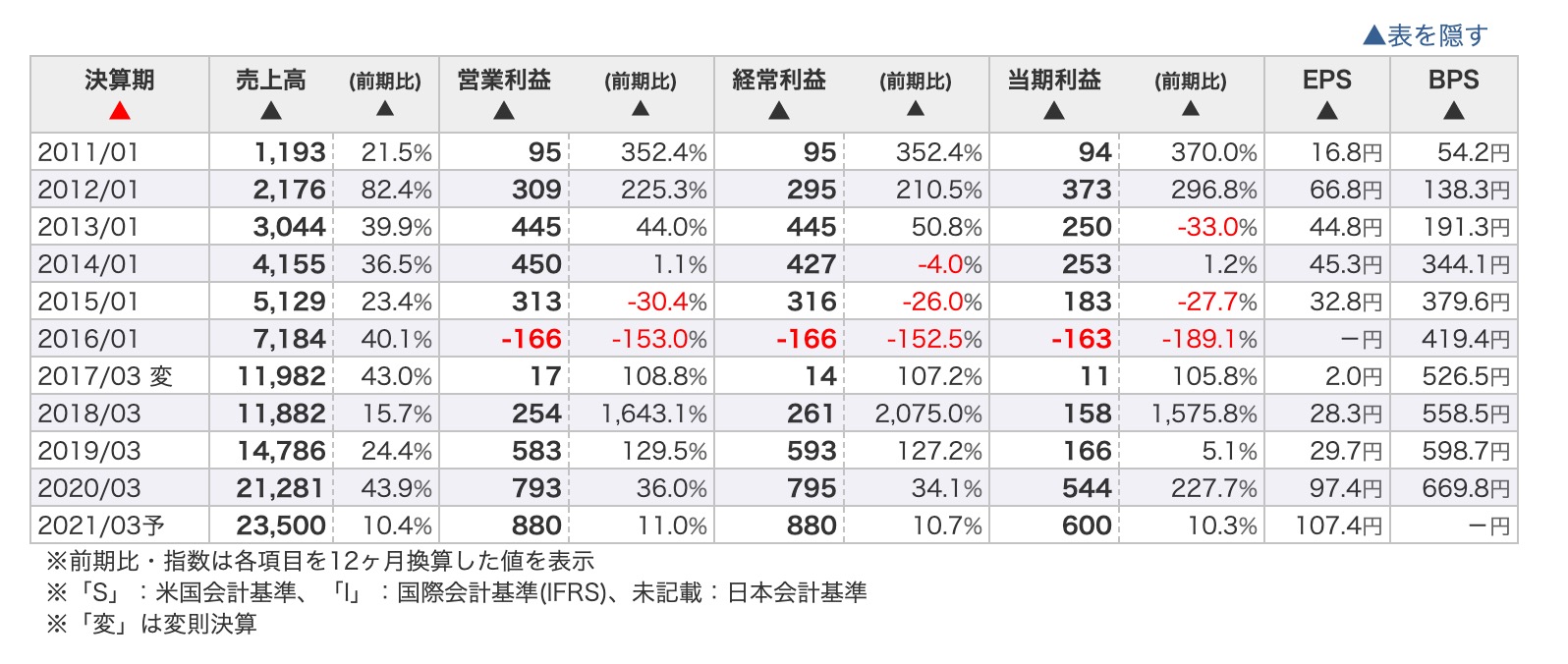

イーブックのチャートと指標

直近株価は2218円ですが、株価は最近もどしてきた印象です。2018年10月には3000円の高値を付けましたが、その後は横ばいな印象です。

時価総額は126億円と小型です。(10倍株狙うならいいくらい?)

PERは20.79倍とIT関連銘柄で伸びる企業ならまだ割安な感じはありますね。

自己資本比率はこちらにのっていませんが、75%と安心な領域です。

ただ、直近のMACDは買われすぎな印象ですが、まだ上昇シグナルですね。

イーブックの業績

PER的にはまだグロース銘柄な感覚はない印象。

PER20倍位なので、人気高いIT関連銘柄は100倍とか行くやつもありますので。

まだあまり人気は無いような感じです。(失礼)

電子コミックや電子書籍は競争が激しいですよね。

電子書籍で帝王のアマゾンや、電子コミック知名度で言えばCMでおなじみなレンタやコミックシーモアなどもありますので。。。

ただ業界自体が伸びている印象はかなりあります。

売上や営業利益をみると、二桁成長をつづけています。2016年以外は順調に利益を出しています。

20年21年の予想も二桁成長ですので、もう少し注目されてももいいかなとも感じますね。

親の親会社に不安がかなりありますが。

イーブック今後は?

電子コミックの市場規模が現在

約2500億円ほど市場だと、調べるとでてきました。(『出版月報』2020年2月号)

ただ、コミック雑誌を含む金額かつ、広告収入が含まれていないとのこと。

伸びしろは結構大きい市場ですね。今後の施策がきになりますが、

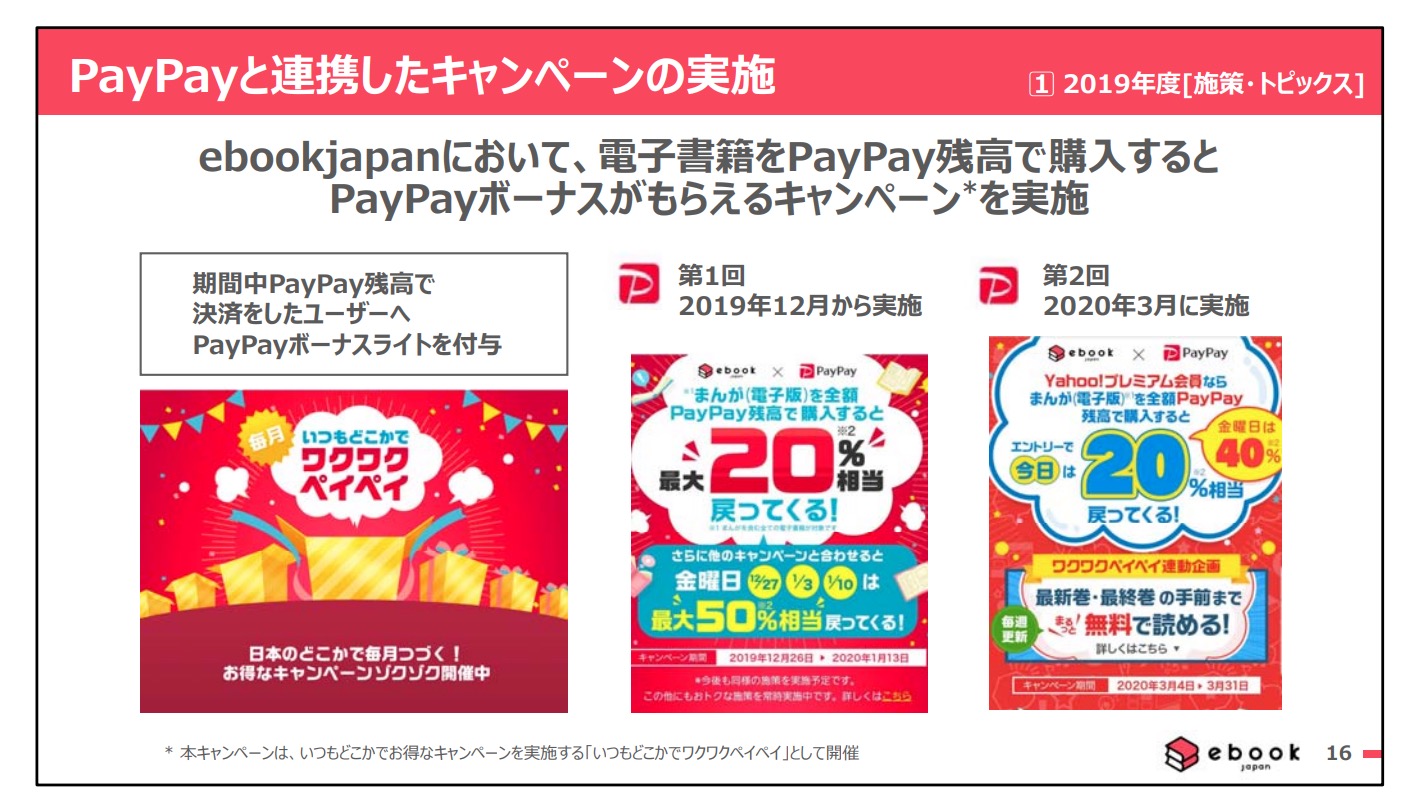

上記のグループ会社との協業や提携連携を深めていくフェーズに入っていくとのことですね。

僕的な一番注目はPayPayとのキャンペーンがいい施策になっていくのではと考えています。

しかしながら、喫緊の課題はやはり知名度の向上だと考えます。

まとめ

今回は今週注目のポジティブサプライズ銘柄のイーブックを調べて、解説してみました。

伸びしろのある市場ですが、知名度やグループとの連携が鍵になると思います。

ですが、売上は順調に二桁成長していますしまた低PER(グロース銘柄と考えれば)ですので、今後にもかなりの期待ができると思いますね。

最新情報をお届けします

Twitter であぎひいをフォローしよう!

Follow @agihyy

-320x180.png)