こんちには!あぎひいです!

こんかいは、日本株で、東証一部上場の串カツ田中ホールディングス-3547について、書いてみたいと思います。

タイトルに有るように、まだまだのびるのでは?と私個人的には考えています。

現在(2020年1月18日)で株価は2273円になっていますが、今年の年末にかけて3500円位になっていくのでは?と考えます。

串カツ田中ホールディングスとは?サクッと!

知っている方も多いと思いますので、サクッと説明です!

1998年に現社長の貫啓二がバーをオープンさせることから始まります。

その後、レストランや小料理屋などをオープンさせ、紆余曲折ありながら、10年後にやっと串カツ田中一号店が世田谷店としてオープンします。

そこから、関東を中心に出店し2014年には50店舗、2015年には100店舗と出店を加速していきます。

2016年には、マザーズに上場を果たし、翌年には東証一部に指定替えします。

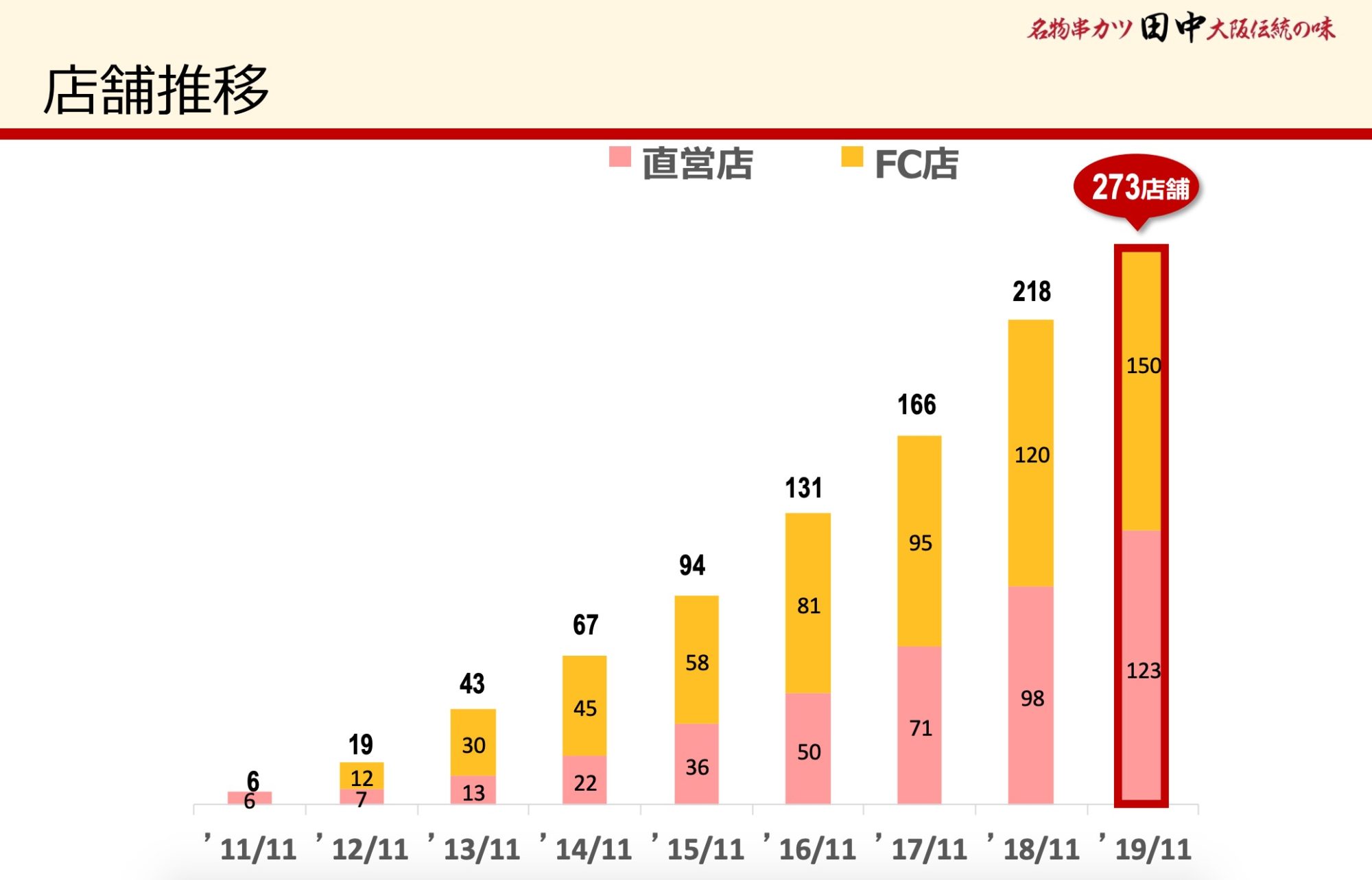

串カツ田中はフランチャイズ店舗も展開していますが、直営とFC半々くらいで展開しています。

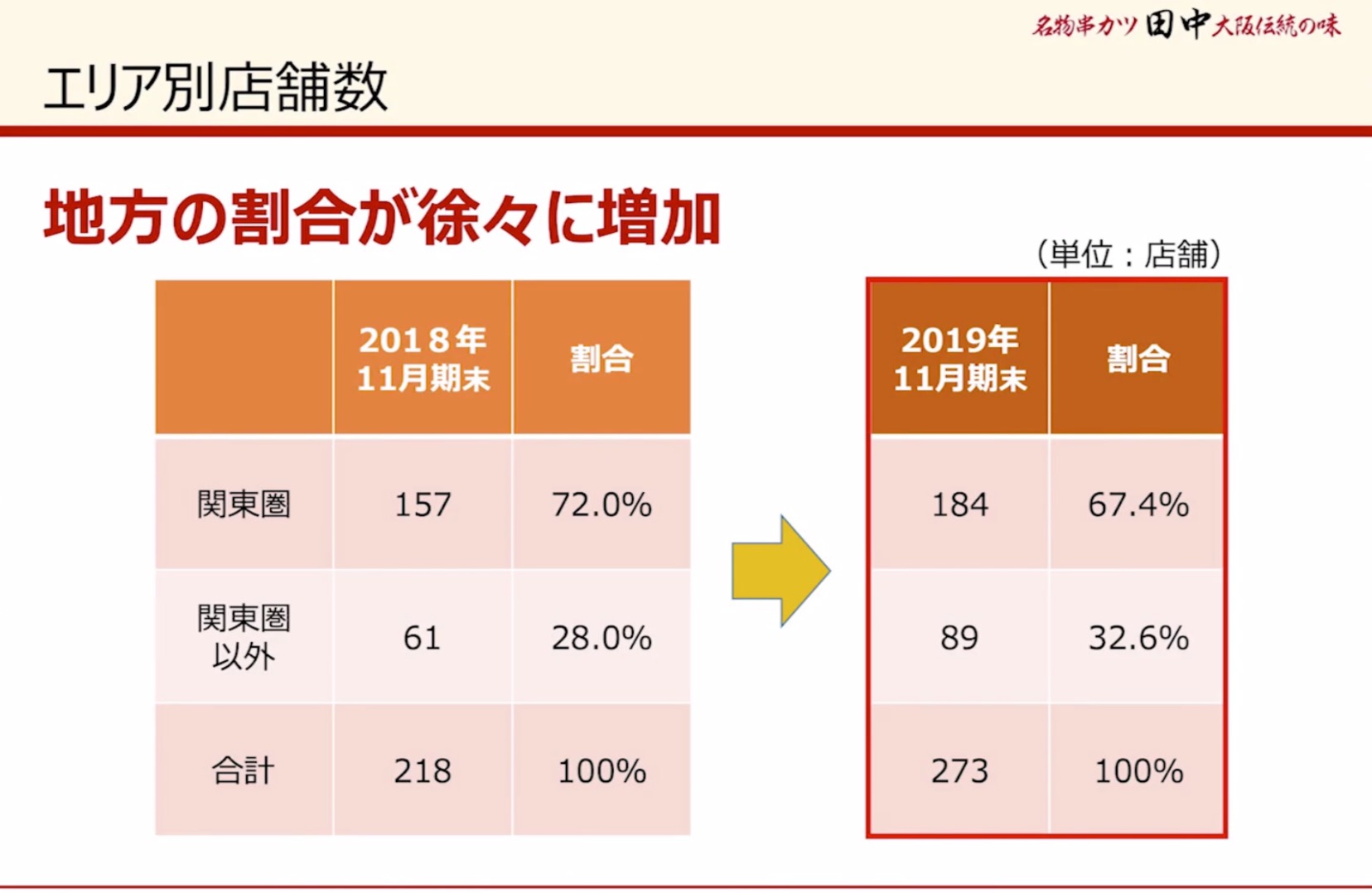

現店舗数は273店舗と目標に掲げている、1000店舗の約4分の1くらいを達成しています。

IR情報

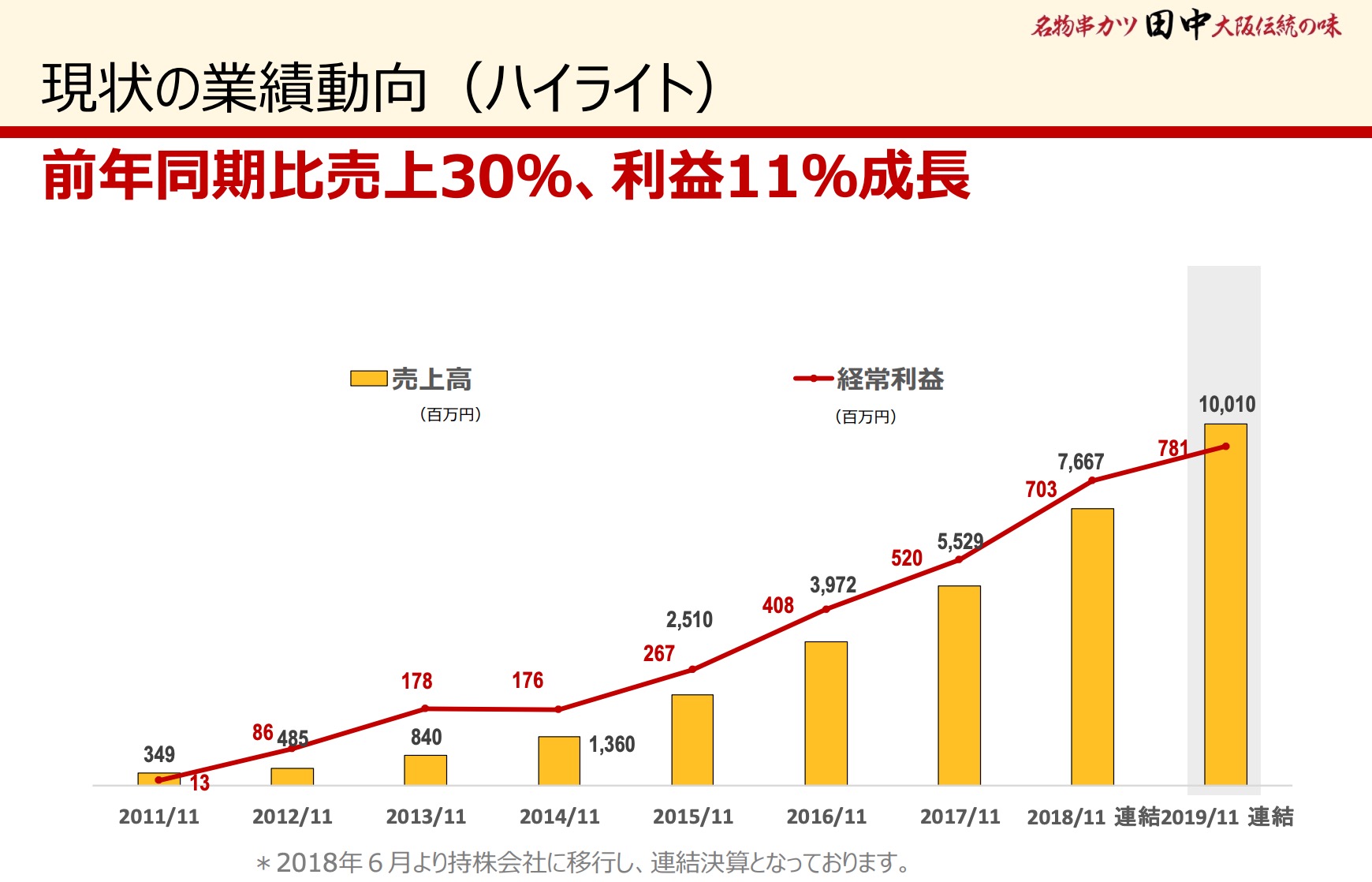

売上もいけいけな感じで、毎年約20%前後で前年比超えしていますね。今期に至っては30%となっていますので、驚異的です。

気になる株価ですが、一時期の株価の元気さは無いですが、徐々に落ち着いて来ているといった印象です。

全面禁煙化で客離れが原因みたいなニュースもありますが、今後法律的にも禁煙は加速すると思いますので、徐々に受け入れられていくのではと予想します。

更衣室の盗撮事件も日が立つにつれて、徐々に忘れられていくと思います。

詳しいニュースはこちらに

時価総額は211億円とまだまだ小型株です。

PERは45.9倍とかなりの割高に感じますが、出店に投資していることから考えても、一株利益は少なくなるのでなんともいえません。

PSRが現在2倍と下がってきていることで現在割安と判断できるのではと思います。一時期は10倍とかなり割高でした。

現在の自己資本比率は50%と安定的ですが、微減です。

ROEも15%となって前記から微減です。

しかし、市場もそれを織り込んでいるので、リスクとしては今後も客離れが続くとまずいですね。しかし、伸びしろは残されているので、期待は大きいと思います。

詳しい根拠がある理由ではないですが、既存店が売上減少になっているのは、複合的に

店舗自体のブームの一巡

模倣企業の増加(串カツ自体はめずらしいわけではないですが、プラシングやチンチロリンハイボールなど)

ドミナントによる、カニバリゼーション(共食い)が商圏内でおこっていることが考えられます。

ドミナントはカニバリゼーションを想定していますので、既存店の売上高の減少は、ぶっち明け想定済みではと思います。

ですので、串カツ田中本体では特に問題にしていないと思います。

今後の展開は?

串カツ田中は今後、地方に重点を置き出店を加速していくようです。

客単価も地方に受け入れやすい2300円となっていて、財布に優しくなっています。さらに3世代で楽しめるファミリー居酒屋を目指すことからも、伸びしろは大きくあると思います。

ただ商品の開発はもう少しコテ入れが必要ではと思います。

さらに、ウーバーイーツなどと提携することで、家飲み需要にも対応していくと発表しており、こちらも今後の売上増加に貢献することは間違いないと思います。

(ウーバーイーツが少し信用問題を抱えていますが)

さらに、海外への展開も視野に今後いれている様子ですので、こちらが成功する&加速することで一気に売上増になることが期待されます。

中期の株価予想は?まとめ!

以上のことからも少しのリスクはありますが、成長性は間違いないと思います。

冒頭でも言いましたが3500円を年末にかけていくのでは?と考えます。

根拠としては弱いですが、PSR2倍の割安感があり、2年後に200億円の売上で経常利益も安定と考えると、現在価格で割安と判断できると思います。

地方展開が今後成功していけば、かなりの確率でありえる数字になると思います。

最新情報をお届けします

Twitter であぎひいをフォローしよう!

Follow @agihyy

-320x180.png)