こんにちは!あぎひいです!

今回はまたまたクラウド関連米国株のMongoDB(モンゴディービー)を検証してみたいと思います!

IT関連以外の方はあまり聞き慣れない方も多いかと思いますが、近年結構有名な企業ですよね?

少しでもお役に立てればと思い日々更新をしております!少しでもいいなと思った方は是非いいねやシェア、Twitterフォローを(更新つぶやき)お願いします!

モンゴDBとは?

モンゴDBは、汎用データベース・プラットフォームを展開する米国を拠点とするIT企業である。クラウド、オンプレミス、あるいはハイブリッド環境で、さまざまな目的のために、アプリケーションをさらに大規模に実行するためのデータベース・プラットフォームを提供している。プラットフォームを活用することで、従来のデータベースの強みを維持しながら、パフォーマンス、スケーラビリティ、柔軟性、および信頼性の改善といった顧客企業の要求を満たすことが可能になる。データベース製品には、MongoDB Enterprise Server、MongoDB Atlas、Community Server、MongoDB Stitchなどがある。また、コンサルティングやトレーニングなど、専門的なサービスを顧客に提供している。米国市場が全社売上高の大半を占めている。

マネックス証券より引用

競合としては、天下のAWS(アマゾン)、オラクル、MYSQLなどがありますが、そことは少し違った取り組みで差別化されています。

それは、一見すると結構ありきたりなサービス展開かと思いますが、NoSQLの汎用データベースといって、通常のデータベースはエクセルのような感じでセルによって定義されたデータと入れるといったイメージで、SQL操作するのですが、簡単にいうと、モンゴDBでは様々なデータを一塊で格納できることが特徴でドキュメント志向といわれています。

機能をある程度割り切ることで速さを出すことに成功しています。

採用されているところでは最近アップルとの訴訟で話題になっている、フォートナイトで有名なゲーム会社のエピックゲームズなどを支えています。

こう言われるとなんか親近感が湧いてきますね!

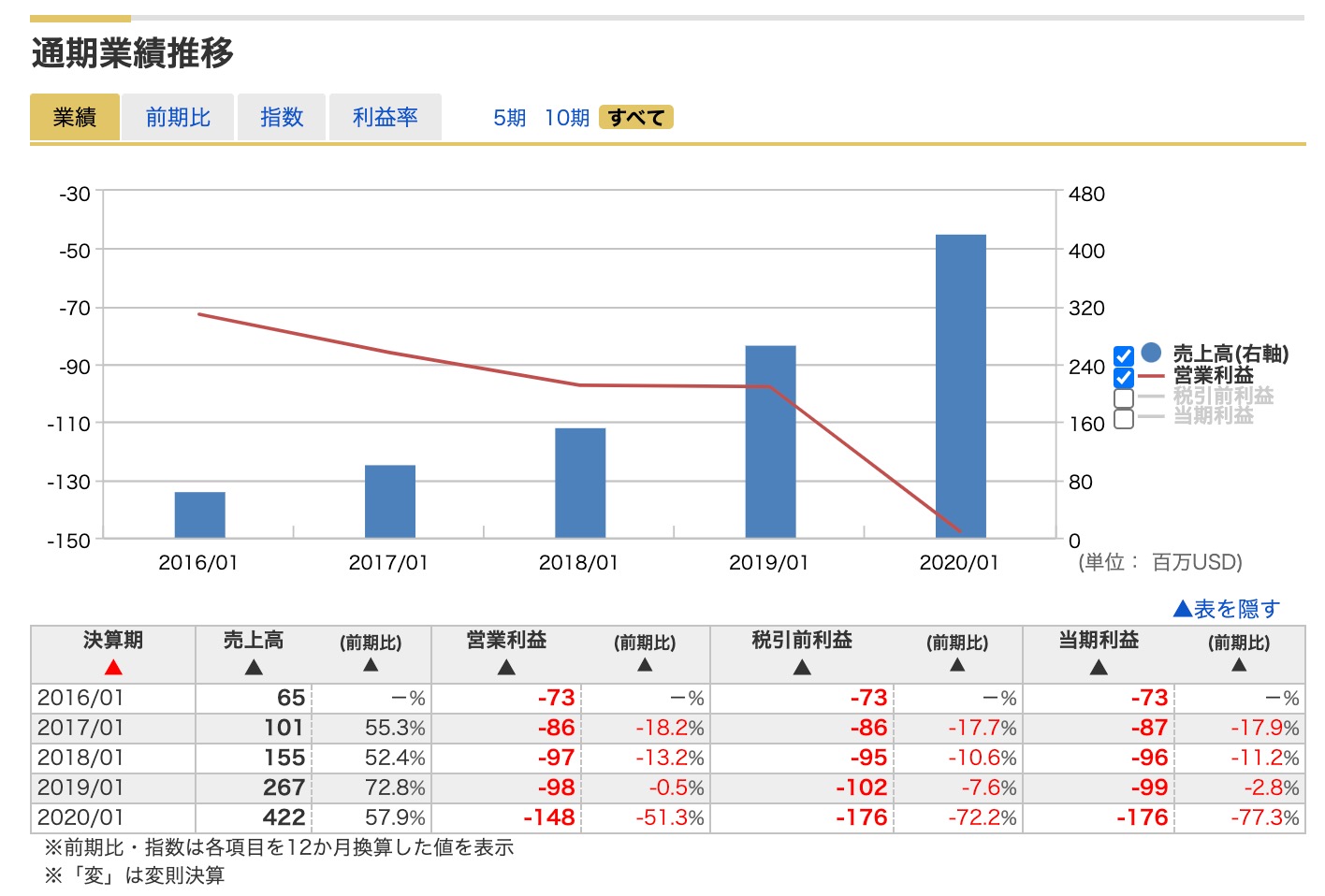

モンゴDBの売上推移

業績はきれいな右肩あがりできています。毎年、毎年と50%以上でグロースしていますね。すげー伸びですね。

直近の本決算では純損失が結構大きくなっていることが少し気がかりですが、サーバーや研究費への投資が多くなっているようです。

利益を投資に回して加速していく体制ですね。

四半期も同様にきれいに伸びてきていますね。

しかしながら、純損失がやはりきになる悪化ですね、投資家心理としては売上の伸び率よりも純損失率悪化が大きいのでそちらは、やはり気になりますね。

決算書を確認すると、販売とマーケティング費用と研究開発費が大きくなっていましたね。競争力として研究することはコア・コンピタンスを形成する為にも重要な要素ですので、仕方ない部分と、マーケティングを強化することで後々得られる利益が大きいと踏まえていると感じますね。

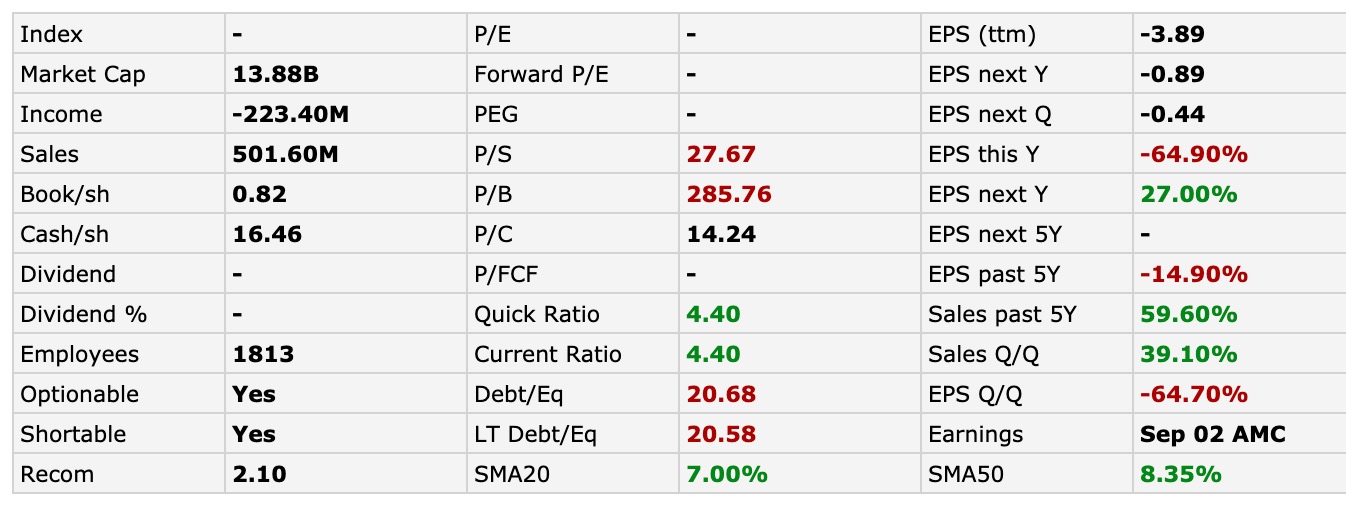

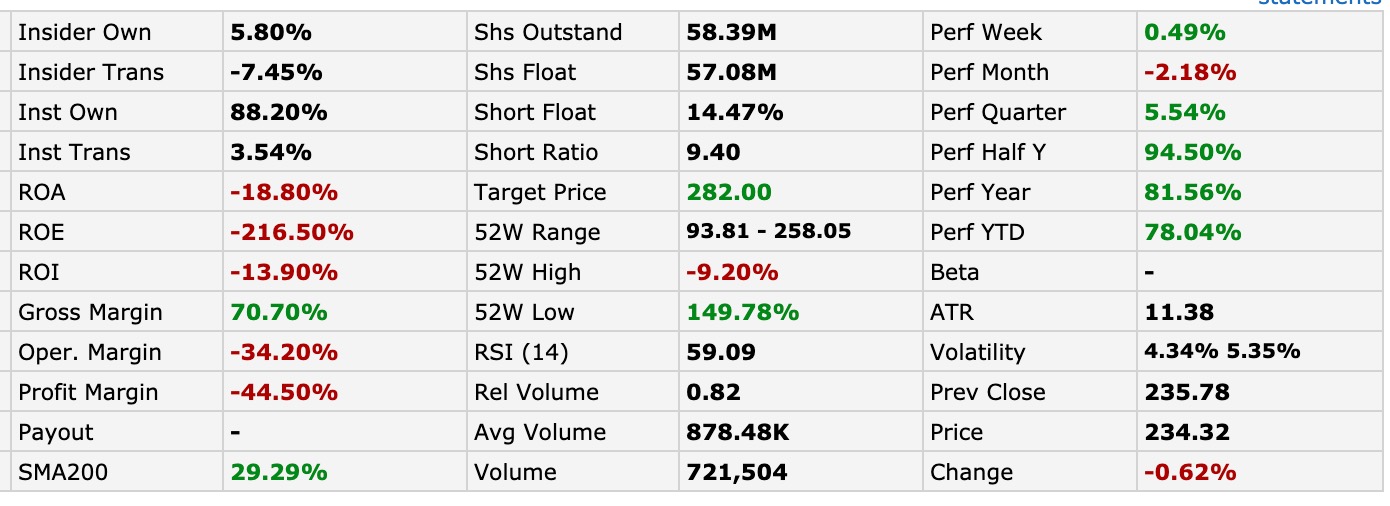

モンゴDBのチャート推移と各指標

コロナ後からも早い回復をしています。

6月以降はもみ合いといった感じがしますね。しかし直近安値を更新しているので上昇トレンドにまた入っていきそうですかね。

気になるのは出来高が少し落ちてきている様子です。人気が少し落ち着いた感じと9月に入って利確組が反応したといったところでしょうか。

時価総額は13Bとそこそこの大きさですね。FINVIZ的に分類すると、Largeサイズになるようです。

気になるPSRは27倍とやや高めですが、成長系クラウドDBSaaS銘柄で、粗利70%となると、少しまだ割安な感じもしますね。20倍以下で割安と言われますのでそうでもないか?最近の注目銘柄のなかでは、PSRだけでみれば余地がありそうです。

また、TradingViewでは日足1年チャートをみてみると一目均衡表では雲抜けしてますので、少し期待ですね。

今からでは遅いのか?

今後も伸びるといえるかどうかですが、現状では確実に株価に織り込まれていると考えられます。

しかし、現在13Bドルの時価総額が130Bドルになる可能性がないともいえません。(いや低い)

2023年までにデータベース市場は970億ドルに達するといわれており、年10%でさらに伸び続けると考えられます。

モンゴDBは現状で1%のシェアですが、オラクルやAWSからシェアを奪えるとなると面白いことになりそうですね!

ただOracleやAWSも同様のサービスを出してきているとのことです。

ただ更に独自の戦略を発揮していくとすると大きい伸びになるかもしれませんね。

また、今期の予想売上高が55,000万ドルの予定ですので、対前期30%成長です。

今の時価総額で将来売上PSRベースでざっくり業界平均の20倍と考えると売上で約7億ドル必要になります。

現状の30%の伸びでいくと2022年1月期で達成になりますね!どこかで鈍化すると考えられますが。。。急にドカンと下がるとは考えにくいと感じます。

結論としては、そうこう考えてみたところ、現状でも長期的には利益になりうると感じます。

10倍のテンバガーはちと厳しいかなと思います。

※投資は自己判断でお願いします!

話が飛び飛びでしたが 以上です!!

※良い銘柄に出会ったときの為に口座を開設しておきましょう!

口座開設には少し時間がかかります!チャンスを逃さないためにも開設を!開設は無料です!

個人的にはマネックス証券がおすすめです!

最新情報をお届けします

Twitter であぎひいをフォローしよう!

Follow @agihyy

-320x180.png)